科伦药业(002422)

事件:公司发布2023年年报和2024年一季报,2023年公司实现收入214.54亿元,同比增长12.69%,实现归母净利润24.56亿元,同比增长44.03%。2024年一季度公司实现收入62.19亿元,同比增长10.32%,实现归母净利润10.26亿元,同比增长26%。

输液持续超预期,需求旺盛&结构优化,未来仍将快速增长。2023年公司输液板块收入101.09亿元,同比增长6.96%;销量43.78亿瓶/袋,同比增长10.60%;毛利率为63.99%,同比增长0.23pct。公司持续推进密闭式输液替代进程,2023年密闭式输液占比提升4.25个百分点,在基础输液联盟集采情况下实现销售费用率下降,销售净收入提升的有效增长。重点品种方面,左氧氟沙星氯化钠注射液第五轮国采中选,市场份额位居第一,2023年收入4.88亿元,同比增长8.01%;盐酸莫西沙星氯化钠注射液全年销量同比增长175.11%。肠外营养板块,2023年销售2000余万袋,其中三腔袋销售613万袋,其中多臻已覆盖包括重症医学科、肿瘤科、外科、儿科、消化科等;多特集采后继续增长,全年销售373万袋,同比增长19.00%;多裕2023年陆续启动第五轮国家集采续标工作。在下游需求旺盛以及公司持续优化输液结构的情况下,我们预期公司输液板块仍将保持较快增长。

量价齐升&降本增效,抗生素龙头有望持续快速增长。2023年公司抗生素中间体及原料药实现收入48.43亿元,同比增长23.78%。受益于终端市场需求回复,川宁生物硫氰酸红霉素实现收入15.49亿元,同比增长17.28%;头孢类中间体实现收入9.63亿元,同比增长15.01%;青霉素类中间体实现收入19.35亿元,同比增长40.94%。2024年Q1抗生素中间体和原料药实现收入15.33亿元,同比增长19.96%,净利润实现翻倍增长,Q1川宁生物销售毛利率为34.42%,同比增加8.26pct,销售净利率为23.15%,同比增加9.33pct,公司盈利能力持续提升,主要由于:①市场需求恢复,公司主要产品量价齐升,根据wind数据,2024年3月硫氰酸红霉素、6-APA价格分别为522.5元/kg和330元/kg,价格有望维持高位;②公司工艺技术不断提升,通过积极推进绿色循环经济、饱和生产、节能降耗等工作,取得了降本增效的成果;③利息支出减少及汇兑收益增加,财务费用率同比下降2.28pct。公司降本增效成果明显,逐渐进入新增长周期。

科伦博泰里程碑收入持续兑现,SKB264上市在即备战商业化。2023年博泰营收15.40亿元,同比增长91.62%,其中来自默沙东的许可及合作协议收入为15.32亿元;全年归母净利润-5.74亿元,同比减亏6.81%,调整后年度亏损4.51亿元。2023年,公司主要推进10余项创新项目开展临床研究,其中SKB264首发适应症局部晚期/转移性TNBC的NDA申请获得受理,有望年内获批,一线治疗TNBC今年3月获得突破性疗法认定,并已进入III期关键临床;第二项适应症局部晚期/复发HR+/HER2-BC获得突破性疗法认定,其二线治疗已启动III期注册临床;其肺癌适应症分别布局EGFR突变及野生型NSCLC(非小细胞肺癌)。海外部分,默沙东已开展了6项全球III期临床试验,涉及一线NSCLC治疗、二线子宫内膜癌治疗、EGFR-TKI不应答、耐药的NSCLC、HR+/HER2-乳腺癌以及新辅助未达目标的早期NSCLC辅助治疗。随着SKB264首发适应症的获批,未来公司创新板块将持贡献更多利润。

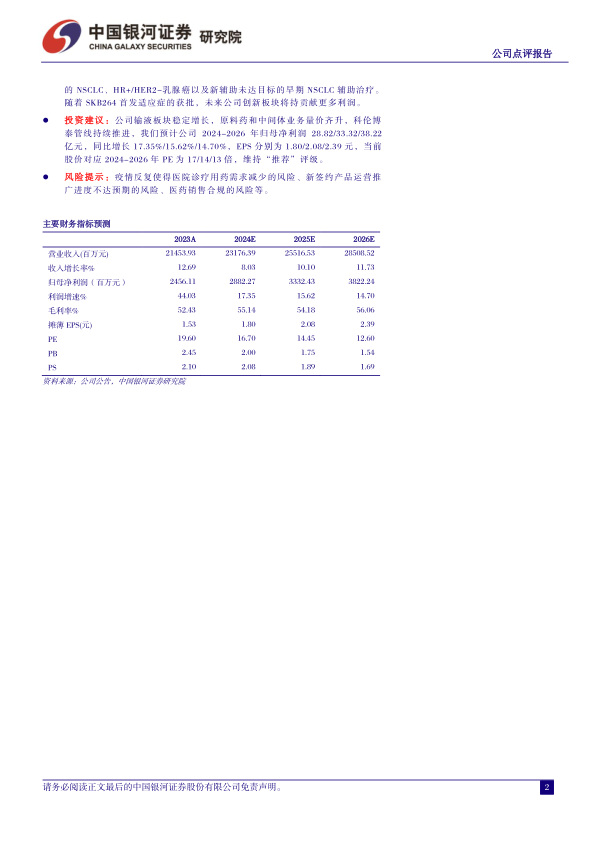

投资建议:公司输液板块稳定增长,原料药和中间体业务量价齐升,科伦博泰管线持续推进,我们预计公司2024-2026年归母净利润28.82/33.32/38.22亿元,同比增长17.35%/15.62%/14.70%,EPS分别为1.80/2.08/2.39元,当前股价对应2024-2026年PE为17/14/13倍,维持“推荐”评级。

风险提示:疫情反复使得医院诊疗用药需求减少的风险、新签约产品运营推广进度不达预期的风险、医药销售合规的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用