科伦药业(002422)

投资要点

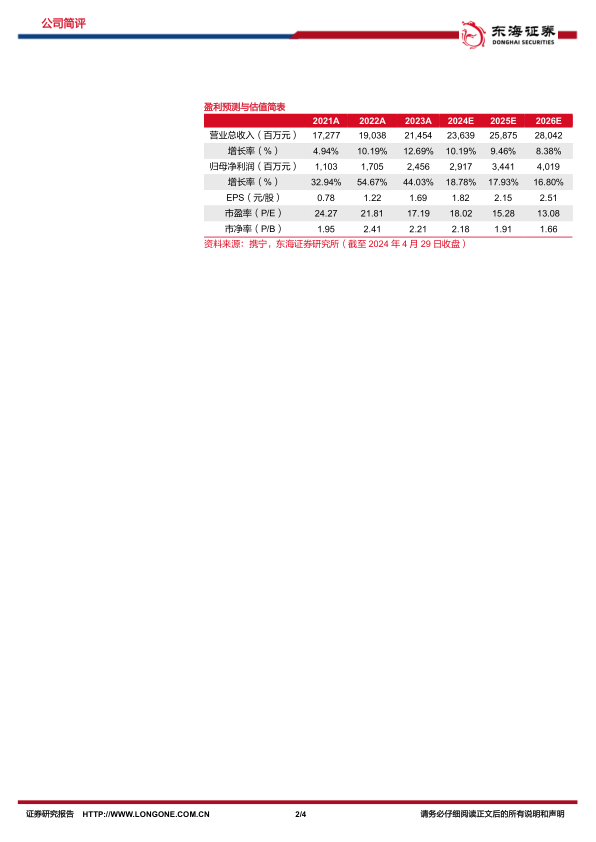

业绩表现靓丽。公司2023年营业收入为214.54亿元,同比增长12.69%,归母净利润24.56亿元,同比增长44.03%,2024年Q1营业收入62.19亿元,同比增长10.32%,实现归母净利润10.26亿元,同比增长26.00%。公司主要板块发展良好,国际化创新持续推进,业绩表现优秀。

输液板块增长良好,仿制药有望逐渐恢复增长。2023年公司大输液板块营业收入101.09亿元,同比增长6.96%,销量43.78亿瓶/袋,同比增长10.6%,主要是医院诊疗恢复带动需求持续增长。公司持续优化输液产品结构,2023年密闭式输液量占比提升4.25pp。2024年Q1流感等因素带动院端输液需求持续旺盛,输液收入保持高增长态势。在下游需求旺盛以及公司持续优化输液结构的情况下,我们预计公司输液板块仍保持较快增速。非输液药品销售收入39.55亿元,同比下降6.93%,受集采等因素影响,部分产品销售下滑。我们预计随着2024Q1康复新液、草酸艾司西酞普兰等产品销售的触底回升,恩格列净、塑料水针的持续放量以及新获批产品的销售,2024年仿制药业务有望逐渐恢复增长。

中间体原料药快速增长,盈利能力持续提升。2023年公司抗生素中间体及原料药实现收入48.43亿元,同比增长23.78%,其中硫氰酸红霉素15.49亿元(+17.28%),青霉素类19.35亿元(+40.94%),头孢类中间体9.63亿元(+15.01%)。板块增长强劲主要是下游抗生素的需求旺盛,公司主要产品量价齐升。硫氰酸红霉素和青霉素仍处于供求平衡中,价格有望维持高位,头孢类中间体产能紧缺,价格有望持续回暖。合成生物学产品红没药醇、5-羟基色氨酸等进入生产、销售阶段,有望贡献收入新增量。2024年Q1川宁生物实现收入15.23亿元(+19.96%),归母净利润3.53亿元(+100.98%),销售毛利率和净利率分别为34.42%(+8.26pp)、23.15%(+9.33pp),公司加强在发酵技术、饱和生产、节能降耗等方面优势,降本增效成果显著,盈利能力持续提升。

创新药合作款收入持续兑现,临床进展顺利推进。2023年科伦博泰实现收入15.40亿元,同比增长91.63%。2023年公司主要推进10余项创新项目开展临床研究,其中SKB264治疗局部晚期/转移性TNBC的NDA申请获得受理,有望2024年内获批,一线治疗TNBC于2024年3月获得BTD,并已进入III期关键临床;治疗局部晚期/复发HR+/HER2-BC获得BTD,其二线治疗已启动III期注册临床;其肺癌适应症分别布局EGFR突变及野生型NSCLC。海外方面,截至目前默沙东已开展了7项全球III期临床试验,适应症覆盖NSCLC、子宫内膜癌HR+/HER2-BC、胃癌。A166针对三线治疗HER2+BC申报上市,A140治疗RAS野生型mCRC上市申报获受理,A167针对鼻咽癌三线治疗已经递交上市申请。创新药逐步进入收获期,未来将贡献更多业绩增量。

投资建议:公司业绩略超预期,我们适当上调2024/2025年盈利预测,新增2026年盈利预测,预计2024-2026年营收分别为236.39/258.75/280.42亿元,归母净利润分别为29.17/34.40/40.19亿元,对应EPS分别为1.82/2.15/2.51元,对应PE分别为18.02/15.28/13.08,维持“买入”评级。

风险提示:仿制药一致性评价进度滞后风险;新药研发进展不及预期风险;原料药量价波动风险;市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用