科伦药业(002422)

投资要点:

科学求真,伦理求善;三发驱动,创新增长。科伦药业秉承“科学求真,伦理求善”的经营理念,坚持“三发驱动,创新增长”的发展战略。公司多年专注于多技术类别、全功能平台高技术内涵医药产品(高端仿制、改良创新和源头创新)的研发体系建设,已建成国家级企业技术中心、新型给药系统药物工程研究中心等多个国家和省市创新平台。

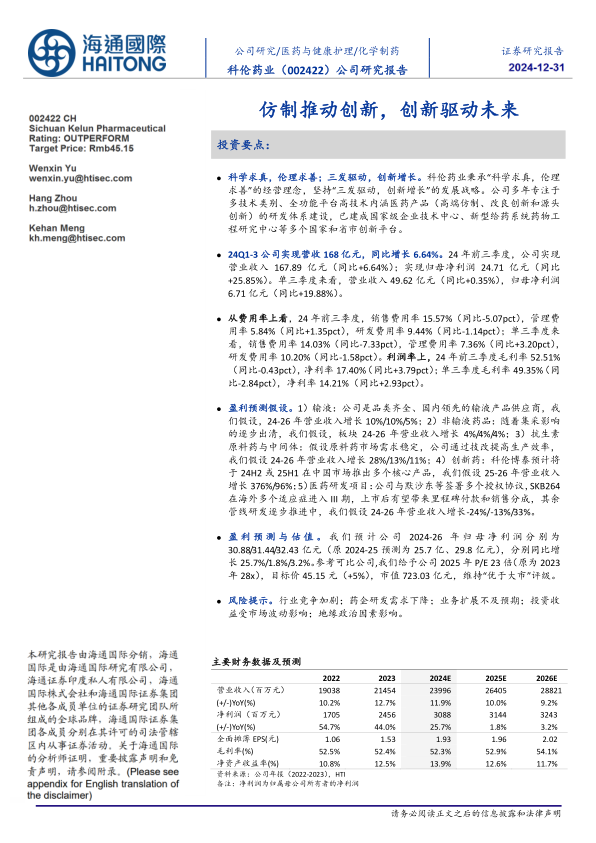

24Q1-3公司实现营收168亿元,同比增长6.64%。24年前三季度,公司实现营业收入167.89亿元(同比+6.64%);实现归母净利润24.71亿元(同比+25.85%)。单三季度来看,营业收入49.62亿元(同比+0.35%),归母净利润6.71亿元(同比+19.88%)。

从费用率上看,24年前三季度,销售费用率15.57%(同比-5.07pct),管理费用率5.84%(同比+1.35pct),研发费用率9.44%(同比-1.14pct);单三季度来看,销售费用率14.03%(同比-7.33pct),管理费用率7.36%(同比+3.20pct),研发费用率10.20%(同比-1.58pct)。利润率上,24年前三季度毛利率52.51%(同比-0.43pct),净利率17.40%(同比+3.79pct);单三季度毛利率49.35%(同比-2.84pct),净利率14.21%(同比+2.93pct)。

盈利预测假设。1)输液:公司是品类齐全、国内领先的输液产品供应商,我们假设,24-26年营业收入增长10%/10%/5%;2)非输液药品:随着集采影响的逐步出清,我们假设,板块24-26年营业收入增长4%/4%/4%;3)抗生素原料药与中间体:假设原料药市场需求稳定,公司通过技改提高生产效率,我们假设24-26年营业收入增长28%/13%/11%;4)创新药:科伦博泰预计将于24H2或25H1在中国市场推出多个核心产品,我们假设25-26年营业收入增长376%/96%;5)医药研发项目:公司与默沙东等签署多个授权协议,SKB264在海外多个适应症进入III期,上市后有望带来里程碑付款和销售分成,其余管线研发逐步推进中,我们假设24-26年营业收入增长-24%/-13%/33%。

盈利预测与估值。我们预计公司2024-26年归母净利润分别为30.88/31.44/32.43亿元(原2024-25预测为25.7亿、29.8亿元),分别同比增长25.7%/1.8%/3.2%。参考可比公司,我们给予公司2025年P/E23倍(原为2023年28x),目标价45.15元(+5%),市值723.03亿元,维持“优于大市”评级。

风险提示。行业竞争加剧;药企研发需求下降;业务扩展不及预期;投资收益受市场波动影响;地缘政治因素影响。

微信扫一扫-立即使用

微信扫一扫-立即使用