科伦药业(002422)

事件:公司发布2024年三季报,前三季度收入167.89亿元,同比增长6.64%,归母净利润24.71亿元,同比增长25.85%,扣非后归母净利润24.47亿元,同比增长27.32%;单三季度收入49.62亿元,同比增长0.35%,归母净利润6.71亿元,同比增长19.88%,扣非后归母净利润6.93亿元,同比增长21.16%。

大输液联盟集采逐步落地,费用端优化明显盈利能力较强。公司前三季度销售费用率为15.57%,同比减少5.07pcts,管理费用率为5.84%,同比增加1.35pcts,研发费用率为9.44%,同比减少1.14pcts;单三季度销售费用率为14.03%,同比减少7.33pcts,环比减少0.53pcts,管理费用率为7.36%,同比增加3.2pcts,环比增加2.4pcts,研发费用率为10.20%,同比减少1.57pcts,环比减少0.06pcts。利润率方面,由于大输液地方集采的逐步实施,部分地区终端价格下降导致整体毛利率略有下滑,2024Q3毛利率整体为49.35%,同比下滑2.84pcts,环比下滑2.26pcts,但由于上述费用端优化,整体净利率仍保持较高水平,Q3净利率为14.21%,同比增加2.92pcts,环比趋势与毛利率相同。

SKB264上市在即,创新管线逐步推进。基于科伦博泰管线进度,预期2024年下半年或2025年上半年在中国上市四个产品:核心产品sac-TMT(佳泰莱)及A166(舒泰莱)以及主要产品A167(科泰莱)及A140(达泰莱)。根据CDE官网信息,芦康沙妥珠单抗(SKB264/sac-TMT)已经完成所有审评审批程序,预计11月国内获批上市,公司的创新板块即将商业化兑现。科伦博泰计划在中国组建一支成熟的商业化团队,预计到2024年底扩张至400-500人,专注于中国广阔的本地市场的三级医院和领军医生。在全球范围内,科伦博泰继续采取灵活的策略,通过在全球范围内创作协同许可及合作机会,在主要国际市场获得商业价值。

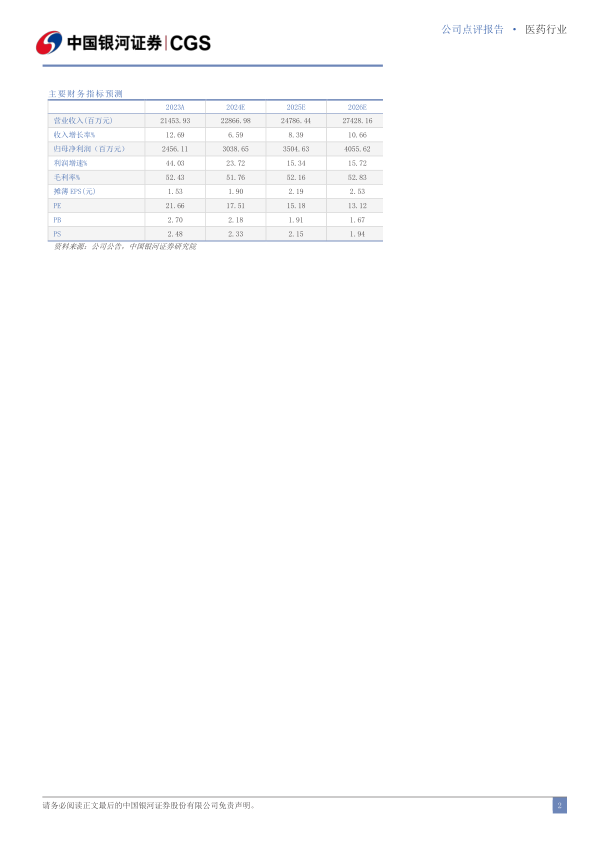

投资建议:公司输液板块稳定增长,原料药和中间体业务量价齐升,科伦博泰管线持续推进,我们预计公司2024-2026年归母净利润30.39/35.05/40.56亿元,同比增长23.72%/15.34%/15.72%,EPS分别为1.90/2.19/2.53元,当前股价对应2024-2026年PE为18/15/13倍,维持“推荐”评级。

风险提示:疫情反复使得医院诊疗用药需求减少的风险、新签约产品运营推广进度不达预期的风险、医药销售合规的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用