祥生医疗(688358)

事件:2022年10月28日,公司发布2022年第三季度报告:公司前三季度实现营业收入3.54亿元,同比增长22.71%;归母净利润1.26亿元,同比增长61.49%;扣非净利润1.24亿元,同比增长66.33%。经营活动产生的现金流量净额0.29亿元,同比增长709.44%。

单三季度分析,市场需求逐步释放,海内外收入恢复稳健增长

2022年第三季度,公司实现营业收入1.26亿元,同比增长23.49%。公司营收持续稳健增长,主要系:(1)海外市场受疫情影响逐渐减小,市场需求逐步得到释放,公司积极布局海外本地化营销网络,持续推进海外渠道建设等工作,实现公司海外业务稳健增长;(2)在国内市场,公司充分抓住国内医疗新基建、鼓励国产设备采购等机遇,引进优秀营销管理人才,实现国内业务的同步增长。

公司实现归母净利润0.50亿元,同比增长62.99%;扣非净利润0.49亿元,同比增长68.22%。公司的归母净利润和扣非净利润持续大幅增长,我们推测主要是因为:(1)公司高端彩超产品获得临床及市场的关注度和认可度持续提升,高端产品销售金额占比上升,带动第三季度整体毛利率同比提升3.84pct至62.80%;(2)由于美元汇率波动的影响,公司汇兑收益有所增加,财务费用较去年同期降低0.19亿元至今年第三季度-0.20亿元,财务费用率同比降低15.13pct至-16.23%,对当期净利润产生了正面影响。

经营活动产生的现金流量净额0.16亿元,同比大幅增加,主要系销售收入增长带来现金流入的增加。而经营活动产生的现金流量净额低于净利润主要系:(1)为保障供应链和对客户的及时交付率,公司对芯片等电子物料进行了战略性采购和储备,导致存货有所增加,截至第三季度末公司存货1.53亿元,较第二季度末环比增加0.22亿元;(2)销售规模的扩大带动了账期内应收账款有所增加,截至第三季度末公司应收账款1.73亿元,较第二季度末环比增加0.10亿元。

盈利能力分析,新品占比&汇兑收益增加,净利率显著提升

2022年前三季度,公司整体毛利率同比提升1.63pct至60.67%;销售费用率同比下降2.81pct至9.83%;管理费用率同比提升0.44pct至6.44%;研发费用率同比提升0.25pct至17.51%;财务费用率同比下降10.80pct至-10.93%,我们预计主要系美元汇率波动所致;综合影响下,公司整体净利率同比提升8.52pct至35.46%。

其中,2022年第三季度的整体毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为62.80%、9.08%、7.44%、18.77%、-16.23%、39.63%,分别变动+3.84pct、-3.98pct、+0.67pct、+0.09pct、-15.13pct、+9.61pct。

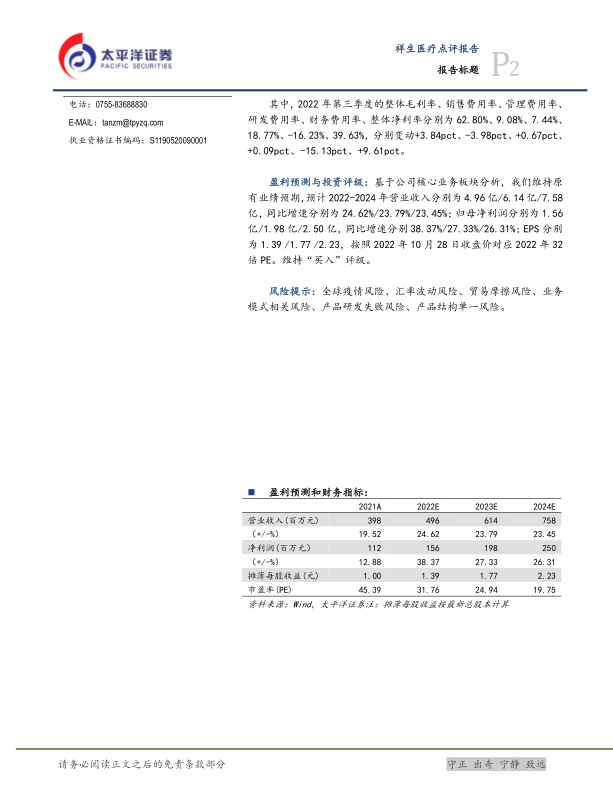

盈利预测与投资评级:基于公司核心业务板块分析,我们维持原有业绩预期,预计2022-2024年营业收入分别为4.96亿/6.14亿/7.58亿,同比增速分别为24.62%/23.79%/23.45%;归母净利润分别为1.56亿/1.98亿/2.50亿,同比增速分别38.37%/27.33%/26.31%;EPS分别为1.39/1.77/2.23,按照2022年10月28日收盘价对应2022年32倍PE。维持“买入”评级。

风险提示:全球疫情风险、汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用