中心思想

英科医疗:疫情机遇下的全球手套龙头崛起

本报告核心观点指出,英科医疗凭借在医疗防护用品领域的深厚积累,成功抓住新冠疫情带来的历史性机遇,通过跨越式产能扩张,有望在未来3-5年内成长为全球一次性手套行业的领导者。公司不仅在疫情期间实现了业绩的爆发式增长,更通过全方位的竞争优势构建和前瞻性的战略布局,为疫情后的持续稳健增长奠定了坚实基础。

核心竞争力与长期增长展望

报告强调,市场对疫情后手套需求下降的担忧未能充分认识到行业壁垒和英科医疗的领先优势。公司通过技术创新、成本控制、地理位置优势、品牌建设及股权激励等多种方式,形成了强大的核心竞争力。同时,全球卫生意识的提升和发展中国家市场的巨大潜力,将驱动一次性手套需求持续增长。英科医疗的H股上市计划将进一步提供资金支持,加速其全球化布局和多品类发展,预计2020-2022年归母净利润将分别达到69.61亿元、141.30亿元和109.31亿元,首次覆盖给予“买入”评级,目标价308.91元。

主要内容

市场机遇与英科医疗的战略布局

投资逻辑与市场认知差异

英科医疗充分把握新冠疫情带来的历史性机遇,通过产能的跨越式扩张,预计在未来3-5年内成为全球手套龙头。公司2020年归母净利润预计为69.61亿元,2021年和2022年分别为141.30亿元和109.31亿元,对应EPS分别为19.76元、40.12元和31.04元,首次覆盖给予“买入”评级,目标价308.91元。

市场普遍认为疫情后一次性手套需求将大幅下降,但本报告认为,原有手套需求具有刚性,且疫情提升的卫生标准将使医疗和工业场景的部分爆发式需求得以延续。此外,疫情将提升社会防护意识,拓展手套应用场景。市场也未能充分认识到手套行业的技术、资金、客户网络和资质认证等高壁垒,以及英科医疗在人力资源、原材料、能源、土地、产业链配套等方面的多重领先优势。公司已通过工艺改进、热电联产、产品创新及产业链延伸等方式全面提升竞争力,有望成为全球手套之王。报告还指出,公司核心发展逻辑是“中国优势,全球市场”,未来将利用手套领域的成功经验,拓展更多品类,培育新的利润增长点。

英科医疗:一次性手套龙头企业概览

英科医疗业务涵盖医疗防护、康复护理、保健理疗、检查耗材,其中一次性手套(PVC手套与丁腈手套)是核心业务。2016-2019年,公司营业收入从11.83亿元增至20.83亿元,年复合增长率(CAGR)达20.8%。2020年,受益于一次性手套量价齐升,公司预计归母净利润达68-73亿元,同比增长3713.45%-3993.85%;扣非归母净利润预计达68.1-73.1亿元,同比增长3929.22%-4225.05%。

医疗防护类收入和毛利率大幅提升: 2016-2019年,医疗防护类产品收入稳步增长,从9.93亿元增至17.68亿元,CAGR为21.21%,收入占比维持在85%左右。2020年上半年,医疗防护类收入大幅提升至42.86亿元,占比增至96%,毛利率大幅提升至62%,毛利高达26.75亿元,毛利占比98%。

实控人经验丰富,股权激励增强凝聚力: 公司实际控制人刘方毅先生拥有丰富的产业经验。自2017年上市以来,公司已实施四期限制性股票激励计划,向约690名核心员工授予激励股份,有效提升了公司凝聚力,为中长期可持续发展奠定基础。

稳步发展奠定全球手套龙头基础: 英科医疗的发展可分为四个阶段:1993-2009年初创扎稳脚跟,2009-2012年自产夯实基础,2012-2020年奠定全球化基础,2020年至今进军全球龙头企业。公司通过持续投建扩张丁腈和PVC手套生产线,在全球建立营销中心,并于2017年上市,医疗防护业务不断扩张。

拟H股上市提供资金支持: 公司已通过H股上市议案,并收到中国证监会受理单。计划发行不超过总股本20%的H股,募集资金主要用于江西九江、安徽安庆、越南等地的生产基地建设,海外物流中心投资,行业产业链垂直整合,以及产品销售和营销网络扩充。

一次性手套行业:高壁垒与持续增长

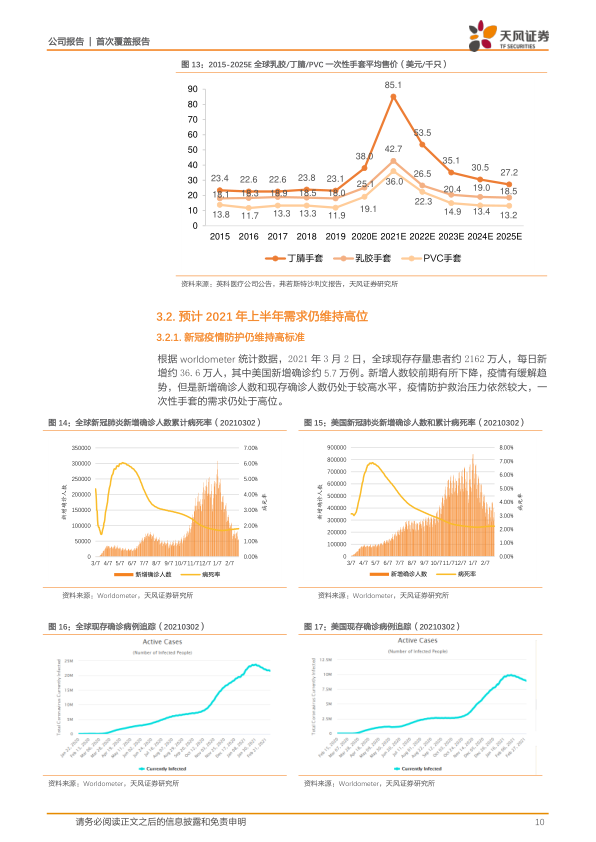

新冠疫情驱动需求大爆发: 新冠疫情前,全球一次性手套销量从2015年的3859亿只增至2019年的5290亿只,CAGR为8.2%。其中丁腈手套1732亿只,PVC手套1982亿只,乳胶手套1201亿只。美国一次性健康防护手套进口量从2016年的1288亿双增至2020年的1971亿双,丁腈手套占比从53.07%上升至57.84%。2020年初疫情爆发后,医用防护手套需求激增,Top Glove预计2020年和2021年需求分别增长20%和25%。由于产能扩张壁垒高,供需严重失衡,一次性手套价格暴涨,预计2021年达到峰值,2020E市场增速93%,2021E市场增速158%,达到433亿美元。

2021年上半年需求仍维持高位: 截至2021年3月2日,全球现存患者约2162万人,每日新增约36.6万人,美国新增约5.7万例。尽管新增人数有所下降,但总体仍处于高位,疫情防护救治压力大,一次性手套需求维持高位。疫苗接种有助于疫情缓解,但实现群体免疫(67%-85%覆盖率)仍需时间。例如,美国以目前接种速度,实现75%覆盖目标仍需约10个月。

疫情后手套市场有望继续保持稳健增长: 长期来看,疫情将显著提升全球(尤其是发展中国家)对安全卫生的关注。2018年中国人均手套使用量仅为6只,远低于美国的250只,发展中国家市场潜力巨大。技术进步将拓宽手套应用领域,降低成本。医疗级手套的应用场景将拓展至非医疗领域。未来部分场景可能出现强制性手套使用要求,如中国商务部和北京市疾控中心对冷链运输、购物商城等人员的佩戴要求。弗若斯特沙利文报告预计,大流行后一次性手套需求将维持10%以上的增长。

行业有较高的进入壁垒: 一次性手套行业存在显著壁垒:

- 技术壁垒: 生产设施(定制化设计)、工艺流程(实时控制、复杂指标)、生产配方(30多种原材料,需多年实践优化)对新进入者构成挑战。

- 资金壁垒: 丁腈手套生产线建设成本高(每条双线约2000多万元人民币),建设周期长(约一年),前期投入巨大。

- 客户网络和销售渠道: 主要市场在欧美日,与下游品牌商建立长期合作关系至关重要,新进入者难以短期积累。

- 资质认证及产品准入壁垒: 需通过FDA、CE认证,以及ISO9001和ISO13485等质量体系认证。

竞争优势、产能扩张与盈利展望

英科医疗:近3-5年将实现跨域式提升

丰富的一次性手套产品线: 公司手套产品线覆盖多种类型,满足不同客户需求。创新配方Synmax手套兼具丁腈手套特性和更低成本。公司一次性手套合格率维持在99%以上,约99%可满足医疗级标准,各项测试参数均符合主流质量标准。

全方位构建竞争优势:

- 生产线先进: 公司手套生产基地均是近年新建,配备新技术和先进器械,实现高效率、低能耗。作为国内较早使用丁腈双手模生产线的厂家,其效率更高,能耗更低。公司采用现代DCS控制系统,实现生产环节的自动温度和液面控制。

- 生产基地地理位置优势: 山东青州、淄博及安徽淮北基地气候适宜,靠近青岛港和齐鲁石化,原材料和能源配套方便且成本较低。公司已与山东浩德乳胶科技合资制造丁腈胶乳,保障原材料供应。山东淄博陶瓷产业历史悠久,手套陶瓷模具资源丰富。

- 持续工艺改进,提高生产效率: 公司注重研发投入,2018-2020年前三季度研发费用分别为0.63亿、0.68亿和1.95亿。拥有121项有效专利,39项在研项目,与青岛科技大学合作研发新材料和配方。研发集中于制造创新(提高自动化程度,如DCS系统,线速提升20%,单位能耗降低15%-20%)和产品创新(开发特殊用途手套,优化性能、质量和成本,如Synmax手套)。

- 多角度降低能源成本: 能源是公司成本重要构成。公司主要使用煤炭作为燃料,经济效益优于天然气。在安徽安庆和湖南临湘投资热电联产项目,利用发电厂同时发电和产生可用热量,降低电力成本。通过改善生产流程,结构性节约能源成本。

- 加强自主品牌宣传与建设: 公司拥有全球120多个国家和地区的销售网络,客户涵盖国际医疗产品批发商、零售商、贸易公司等。截至2020年12月31日,公司拥有约9600名客户。与McKesson、Medline等国际主要客户建立合作,五大客户收入占比稳定。境内市场加强自主品牌建设,2020年前三季度,公司旗舰店在天猫和京东手套零售额连续数月排名第一,并通过社交媒体推广,2020年被Brand.com评为中国品牌500强。

加快产能建设,进军全球一次性手套龙头企业

产能持续快速爬升: 2020年上半年,英科医疗销售收入位居中国第一、全球第二。截至2020年12月31日,公司产能为中国最大、全球第三大。2020年新增一次性手套产能约170亿只/年,增长率达89.5%,为行业中产能增长最快的公司。截至2021年2月9日,公司一次性手套年化总产能约450亿只,其中PVC手套240亿只,丁腈手套210亿只。

打造全球龙头: 全球一次性手套市场竞争激烈且分散,丁腈手套行业进入门槛高,主要集中在东南亚国家,中国仅有少数厂家。PVC手套主要集中在中国。英科医疗计划扩大安徽淮北、江西九江、安徽安庆、湖南临湘、山东青州、河南商丘及越南的产能,合计产能扩张项目逾2000亿只。预计非乳胶手套年产能可在未来12-15个月增加至约1200亿只。届时,英科医疗有望超过Top Glove(其2021年和2022年预计年化产能分别为1061亿只和1219亿只),成为世界最大的一次性手套供应商。

盈利预测与估值评级

盈利预测: 基于2021年一次性手套年化产能约950亿只(丁腈约550亿只,PVC约400亿只),产量合计630亿只;2022年产能约1600亿只(丁腈约1000亿只,PVC约600亿只),产量约1350亿只。假设2021、2022年丁腈手套价格分别为108美元/千只、42美元/千只;PVC手套价格分别为30美元/千只、15美元/千只。预测2020-2022年营业收入分别为130.55亿元、285.59亿元、297.83亿元,同比增长526.8%、118.8%和4.3%。归母净利润分别为69.61亿元、141.30亿元、109.31亿元,对应EPS分别为19.76元、40.12元、31.04元。

估值与投资评级: 采用可比公司PE相对估值法,选取蓝帆医疗、奥美医疗和振德医疗作为可比公司。考虑到英科医疗有望成为全球手套龙头,给予公司2021年7.7倍PE,对应市值1088.03亿元,目标价308.91元,首次覆盖,给予“买入”评级。

风险提示

报告提示了多项风险,包括公司产能项目建设进度不及预期、全球一次性手套产能过剩、一次性手套价格波动、原材料供应不足以及原材料价格上涨超过预期等。

总结

英科医疗凭借其在医疗防护用品领域的深厚积累和对新冠疫情机遇的精准把握,实现了业绩的爆发式增长和产能的跨越式扩张。公司通过先进的生产线、优越的地理位置、持续的工艺改进、多角度的成本控制以及强大的品牌建设,构建了全面的竞争优势。随着全球卫生意识的提升和发展中国家市场的巨大潜力,一次性手套行业有望保持稳健增长,而英科医疗正加速产能建设,目标在未来12-15个月内成为全球最大的一次性手套供应商。尽管面临产能建设、市场供需和原材料价格波动等风险,但公司强劲的盈利能力和战略布局使其具备成为全球手套龙头的巨大潜力。基于对公司未来业绩的乐观预测,报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用