中心思想

业绩超预期增长与核心驱动力

英科医疗在2020年第一季度实现了远超市场预期的业绩爆发式增长,净利润达到1.2-1.3亿元,同比增速高达254.5%-284.1%。这一显著增长主要得益于医疗防护手套的“量价齐升”:一方面,公司新增PVC产线投产和生产效率提升带来了产能的显著增加(同比增加27%);另一方面,全球新冠疫情导致医疗防护手套供不应求,PVC和丁腈手套价格均大幅上涨,且国内需求激增及美国关税豁免进一步提升了盈利水平。

全球一次性手套市场领导者地位展望

公司正处于产能快速扩张的关键时期,通过资本优势和丁腈生产线技术积累,积极扩建产能,并计划形成“山东-安徽-江西-越南”四大全球手套生产基地。预计未来五年内,公司产能有望从目前的150亿支突破至700亿支(以丁腈手套为主),全球市场占有率将从3%提升至10%,收入规模突破100亿元,净利润达到15-20亿元,有望发展成为世界级一次性手套龙头企业。

主要内容

事件:一季度业绩预告

净利润大幅增长,超市场预期

英科医疗发布2020年第一季度业绩预告,预计实现净利润1.2-1.3亿元人民币,同比增长254.5%至284.1%。以中值1.25亿元计算,同比增速为269.3%。报告指出,非经常性损益约为340万元,表明公司核心业务盈利能力强劲,一季报业绩表现靓丽,显著超出市场预期。

点评

量价齐升驱动一季度业绩爆发

公司一季度业绩的爆发式增长主要归因于医疗防护手套的“量价齐升”:

- 产量显著提升: 2019年8月投产的16条PVC产线在一季度贡献了新增产能,使得公司总产能同比增加27%,同时生产效率也得到有效提升。

- 产品价格上涨: 全球新冠疫情导致医疗防护手套市场供不应求,PVC和丁腈手套价格均出现明显上涨。

- 国内市场需求激增与高毛利: 一季度国内需求大幅增长,收入占比显著提升。由于国内自有品牌产品直接销往终端,内销毛利率显著高于出口业务。

- 美国关税豁免利好: 公司丁腈手套被美国免除进口关税,进一步增强了产品出口竞争力和盈利水平。

报告判断,全球疫情爆发导致医疗防护手套供不应求的局面短期内难以扭转,产品价格将持续处于上升通道。随着公司新产能将在二三季度陆续投产释放,预计公司业绩有望持续超预期。

产能快速扩张,迈向全球领先地位

英科医疗正通过快速扩张产能,致力于成为全球领先的一次性手套供应商:

- 资本与技术优势: 公司上市后,凭借资本优势和在丁腈生产线上的技术积累,加速了产能扩建步伐。

- 疫情催生需求: 新冠肺炎疫情在全球范围内的爆发,短期内国内外对一次性防护用品(如手套)的需求激增。从中长期看,疫情有望激发中国等发展中国家市场的需求,进一步加速公司产能扩建。

- 全球化生产布局: 公司未来将形成“山东-安徽-江西-越南”四大全球手套生产基地,实现全球化生产布局。

- 未来产能与市场份额目标: 目前公司产能已达150亿支(2020年起丁腈手套收入已超过PVC手套)。预计在未来五年左右,公司产能有望突破700亿支(以丁腈手套为主),全球市场占有率将从目前的3%提升至10%,收入规模有望突破100亿元,净利润达到15-20亿元,从而确立其世界级一次性手套龙头的地位。

盈利预测与估值调整

基于公司丁腈手套工艺的全球领先地位、显著的市场渠道优势以及2020-2022年产能扩建的爆发期,报告上调了盈利预测:

- 净利润预测上调: 考虑到产品提价可能超预期,公司2020-2021年净利润预测分别上调至4亿元和5.5亿元(原预测为3.7亿元和5.2亿元)。

- 估值与评级: 对应2020-2022年PE分别为27倍和20倍。鉴于未来业绩持续高速成长,报告给予英科医疗2020-2021年PE分别为38倍和36倍,对应市值150亿元和200亿元,维持“买入”评级。

- 风险提示: 报告提示了产能扩建低于预期、产品降价、贸易战以及汇率波动等潜在风险。

盈利预测和财务指标

关键财务数据展望

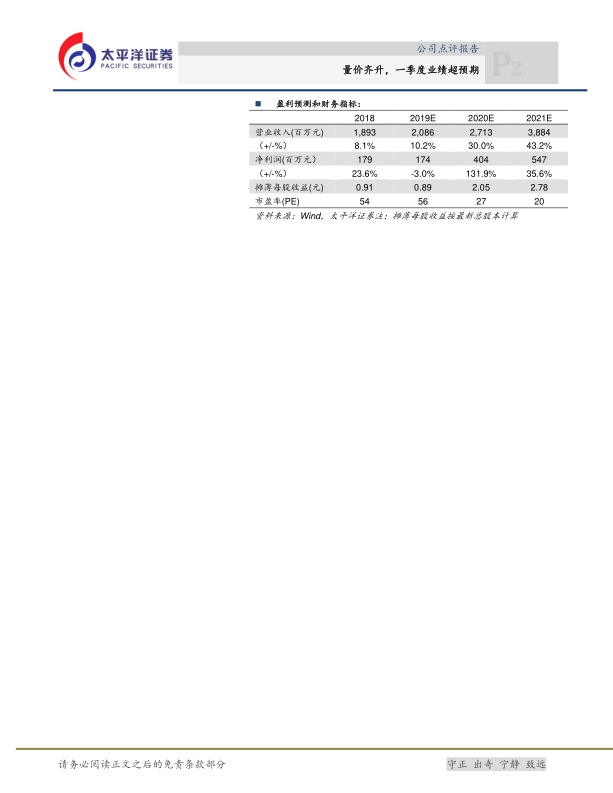

根据太平洋证券的预测,英科医疗在未来几年将保持强劲的增长势头:

- 营业收入: 预计从2019年的20.86亿元增长至2021年的38.84亿元,年复合增长率显著。其中,2020年预计同比增长30.0%,2021年预计同比增长43.2%。

- 净利润: 预计从2019年的1.74亿元大幅增长至2021年的5.47亿元。2020年净利润预计同比增长131.9%,2021年预计同比增长35.6%。

- 摊薄每股收益(EPS): 预计从2019年的0.89元增长至2021年的2.78元。

- 市盈率(PE): 随着盈利能力的提升,预计PE将从2019年的56倍下降至2021年的20倍,显示出估值吸引力。

尾页报表输出

资产负债表与现金流量表趋势

- 资产结构: 预计公司总资产将从2018年的24.25亿元增长至2021年的39.81亿元,其中固定资产和流动资产均呈现增长趋势,反映了产能扩张和业务规模扩大。

- 负债结构: 流动负债和长期负债均有所增长,但资产负债率预计从2019年的51%下降至2021年的44%,显示财务结构趋于稳健。

- 现金流: 经营活动现金流预计持续为正,从2018年的2.09亿元增长至2021年的4.95亿元,表明公司主营业务造血能力强劲。投资活动现金流持续为负,反映了公司在资本开支上的持续投入以支持产能扩张。

关键财务与估值指标

- 盈利能力: 毛利率预计在2020年达到31%的高点,随后在2021年略有回落至29%。净利润增长率在2020年预计达到132%的峰值。

- 回报率: ROIC(投资资本回报率)和ROE(净资产收益率)预计将持续提升,ROE从2019年的12%增长至2021年的25%,显示公司为股东创造价值的能力增强。

- 估值: P/E和P/B等估值指标在盈利增长的驱动下,呈现出下降趋势,表明公司在快速增长的同时,估值更趋合理。

总结

英科医疗凭借全球新冠疫情带来的医疗防护手套需求激增,以及自身产能扩张和生产效率提升,在2020年第一季度实现了业绩的爆发式增长,净利润同比增速高达254.5%-284.1%。公司通过“量价齐升”的策略,有效把握市场机遇,并受益于国内市场高毛利和美国关税豁免。展望未来,英科医疗正积极推进全球化产能布局,计划在五年内将产能提升至700亿支,市场份额增至10%,有望成为全球一次性手套行业的领导者。太平洋证券上调了公司盈利预测,并维持“买入”评级,认为公司未来业绩将持续高速成长,但同时提示了产能扩建、产品价格、贸易战和汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用