中心思想

业绩增长与市场潜力

英科医疗凭借其国内外订单的强劲增长,业绩有望持续超出预期。公司在一次性手套市场的领先地位,以及产能的快速扩张,使其具备成为全球领先供应商的潜力。

盈利预测与投资评级

报告预测公司未来几年净利润将保持高速增长,并维持“买入”评级,目标价为70元。

主要内容

事件概述与财务数据

-

2019年业绩回顾

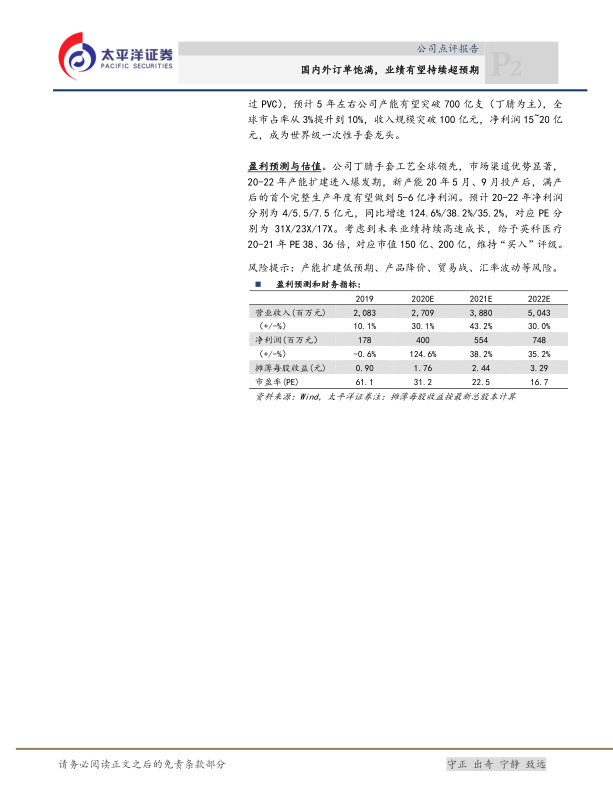

- 2019年公司实现收入20.83亿元,同比增长10.1%,净利润1.78亿元,同比下降5.2%。

- 经营性现金流净额为3.3亿元,每股收益0.9元。

-

2020年一季度业绩

- 2020年一季度收入7.73亿元,同比增长56.5%,净利润1.29亿元,同比增长281.7%。

- 经营性现金流净额2.76亿元。

经营分析

-

业绩增长原因

- 医疗防护手套量价齐升,受益于全球疫情导致的市场需求激增。

- 国内市场自有品牌销售占比提升,内销毛利显著高于出口。

- 丁腈手套被美国免除进口关税,增强了出口竞争力。

-

产能扩张计划

- 公司计划新增20条丁腈双模生产线和10条PVC双模生产线,预计新增年产能90亿只手套。

- 未来将形成“山东-安徽-江西-越南”全球四大手套生产基地。

盈利预测与估值

-

盈利预测

- 预计2020-2022年净利润分别为4亿元、5.5亿元和7.5亿元,同比增速分别为124.6%、38.2%和35.2%。

-

投资建议

- 维持“买入”评级,考虑到未来业绩持续高速成长,给予英科医疗20-21年PE 38、36倍,对应市值150亿、200亿。

财务报表分析

-

资产负债表

- 分析了2019年至2022E的现金及现金等价物、应收款项、存货净额、固定资产等关键项目的变化。

-

利润表

- 分析了2019年至2022E的营业收入、营业成本、销售费用、管理费用、净利润等关键项目的变化。

-

现金流量表

- 分析了2019年至2022E的经营活动现金流、投资活动现金流、融资活动现金流等关键项目的变化。

-

关键财务与估值指标

- 分析了每股收益、每股净资产、ROIC、ROE、毛利率、EBIT Margin、EBITDA Margin、收入增长、净利润增长率、资产负债率、息率、P/E、P/B、企业自由现金流、EV/EBITDA等关键指标。

总结

英科医疗在一次性手套市场具有显著的竞争优势,受益于全球疫情带来的市场需求增长和公司自身的产能扩张计划,未来业绩有望持续超预期。报告维持“买入”评级,并给出了相应的盈利预测和估值分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用