英科医疗(300677)

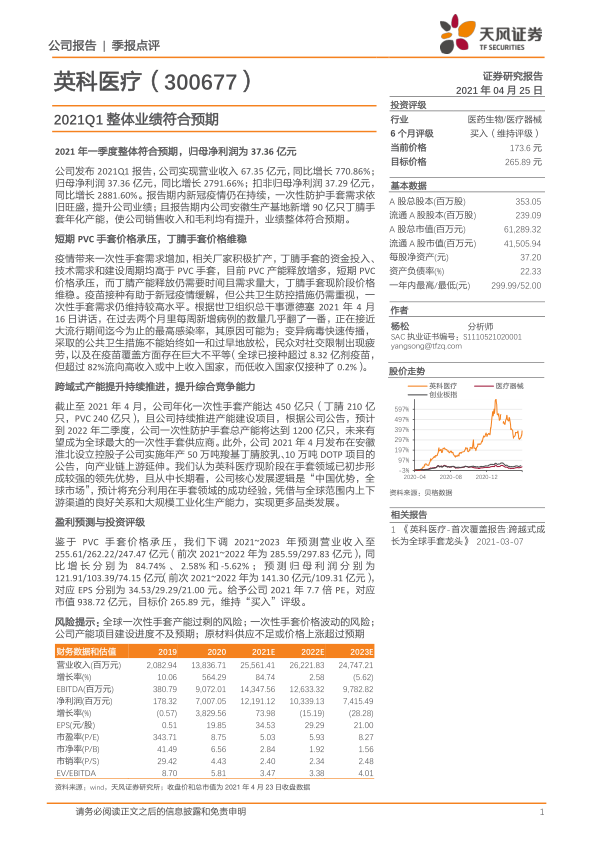

2021年一季度整体符合预期,归母净利润为37.36亿元

公司发布2021Q1报告,公司实现营业收入67.35亿元,同比增长770.86%;归母净利润37.36亿元,同比增长2791.66%;扣非归母净利润37.29亿元,同比增长2881.60%。报告期内新冠疫情仍在持续,一次性防护手套需求依旧旺盛,提升公司业绩;且报告期内公司安徽生产基地新增90亿只丁腈手套年化产能,使公司销售收入和毛利均有提升,业绩整体符合预期。

短期PVC手套价格承压,丁腈手套价格维稳

疫情带来一次性手套需求增加,相关厂家积极扩产,丁腈手套的资金投入、技术需求和建设周期均高于PVC手套,目前PVC产能释放增多,短期PVC价格承压,而丁腈产能释放仍需要时间且需求量大,丁腈手套现阶段价格维稳。疫苗接种有助于新冠疫情缓解,但公共卫生防控措施仍需重视,一次性手套需求仍维持较高水平。根据世卫组织总干事谭德塞2021年4月16日讲话,在过去两个月里每周新增病例的数量几乎翻了一番,正在接近大流行期间迄今为止的最高感染率,其原因可能为:变异病毒快速传播,采取的公共卫生措施不能始终如一和过早地放松,民众对社交限制出现疲劳,以及在疫苗覆盖方面存在巨大不平等(全球已接种超过8.32亿剂疫苗,但超过82%流向高收入或中上收入国家,而低收入国家仅接种了0.2%)。

跨域式产能提升持续推进,提升综合竞争能力

截止至2021年4月,公司年化一次性手套产能达450亿只(丁腈210亿只,PVC240亿只),且公司持续推进产能建设项目,根据公司公告,预计到2022年二季度,公司一次性防护手套总产能将达到1200亿只,未来有望成为全球最大的一次性手套供应商。此外,公司2021年4月发布在安徽淮北设立控股子公司实施年产50万吨羧基丁腈胶乳、10万吨DOTP项目的公告,向产业链上游延伸。我们认为英科医疗现阶段在手套领域已初步形成较强的领先优势,且从中长期看,公司核心发展逻辑是“中国优势,全球市场”,预计将充分利用在手套领域的成功经验,凭借与全球范围内上下游渠道的良好关系和大规模工业化生产能力,实现更多品类发展。

盈利预测与投资评级

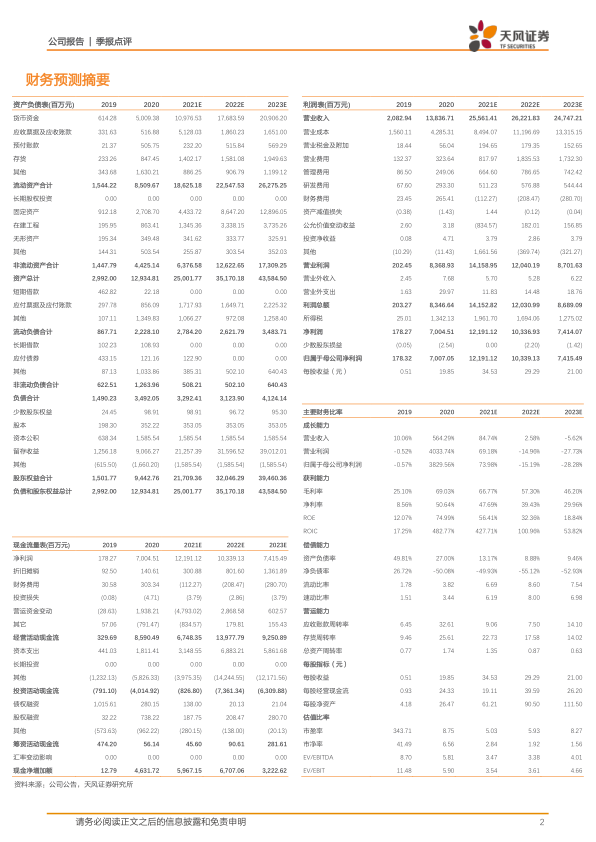

鉴于PVC手套价格承压,我们下调2021~2023年预测营业收入至255.61/262.22/247.47亿元(前次2021~2022年为285.59/297.83亿元),同比增长分别为84.74%、2.58%和-5.62%;预测归母利润分别为121.91/103.39/74.15亿元(前次2021~2022年为141.30亿元/109.31亿元),对应EPS分别为34.53/29.29/21.00元。给予公司2021年7.7倍PE,对应市值938.72亿元,目标价265.89元,维持“买入”评级。

风险提示:全球一次性手套产能过剩的风险;一次性手套价格波动的风险;公司产能项目建设进度不及预期;原材料供应不足或价格上涨超过预期

微信扫一扫-立即使用

微信扫一扫-立即使用