英科医疗(300677)

事件

公司2021上半年实现营业收入106.74亿元,同比增长139.88%,归母净利润58.79亿元,同比增长205.98%,扣非归母净利润58.5亿元,同比增长204.29%。2021Q2单季实现营业收入39.4亿元,同比增长7.16%,归母净利润21.43亿元,同比增长19.58%,扣非归母净利润21.21亿元,同比增长18.00%。

跨域式产能提升持续推进

公司持续推进产能建设和优化升级,已经在安徽淮北、山东青州、山东淄博建成三个手套生产基地,截至2021年6月30日,公司年化一次性手套产能已达510亿只,报告期内新增年化产能约150亿只,增长率超40%。截止至2021年7月,公司年化一次性手套产能521亿只(其中丁腈281亿只),且预计三季度每个月都会有新的丁腈手套产线建成。根据公司公告,预计到2022H1公司一次性手套年化产能将达到1200亿只,未来有望成为全球最大的一次性手套供应商。

中国制造优势,全球营销市场

受惠于“中国制造”的竞争优势,公司搭建了集采购、生产、仓储物流及连接全球销售和营销网络的高效供应链。1)原料:中国石化产业发展成熟,为生产提供了充足、稳定且极具成本效益的原材料。公司与山东浩德乳胶成立了控股子公司浩德塑胶以生产丁腈胶乳,目前已于二季度正式投产。2)生产:公司正在推进热电联产新模式,能够进一步降低能源成本。公司生产基地进行了战略性布局,所在地劳动力充足且交通运输便利,有助于进一步提升成本效益。3)仓储物流:公司与头部海运集团签订长期战略合作协议,同时利用公司海外仓库优势,可以快速实现产品销售。

公司坚持实施全球化营销战略,在美国、加拿大、德国、新加坡、中国香港、日本、上海建立全球营销中心,在跨境电商渠道规划筹建品牌官方自营店,已累计服务来自全球120多个国家和地区超10000名客户,涵盖大型国际医疗产品批发商、零售商、贸易公司、餐饮服务企业、制造企业等,销售人员超300人。公司在注重海外营销的同时,也在积极拓展国内市场,打造品牌影响力,包括开设线上品牌旗舰店和实施品牌推广计划等。

新冠疫情促进政策上加强一次性手套使用,提升公众防护意识

中国国家卫生和计划生育委员会于2021年1月印发《医疗机构内新型冠状病毒感染预防与控制技术指南(第一版)》,其规定医疗人员于必要时须穿戴一次性手套,非医疗行业亦须穿戴一次性手套。2021年8月13日国家卫健委发布的重点场所重点单位重点人群防护指南中指出,对于负责入境火车或汽车的司机、乘务员、保洁员、搬运员等工作人员,在工作期间全程戴一次性手套;机场装卸工人等直接接触国际冷链货物、国际中、高风险普通货物的装卸人员,应穿戴一次性医用橡胶或丁腈手套。政策指引及公众防护意识的提升,有助于一次性手套需求加速增长。

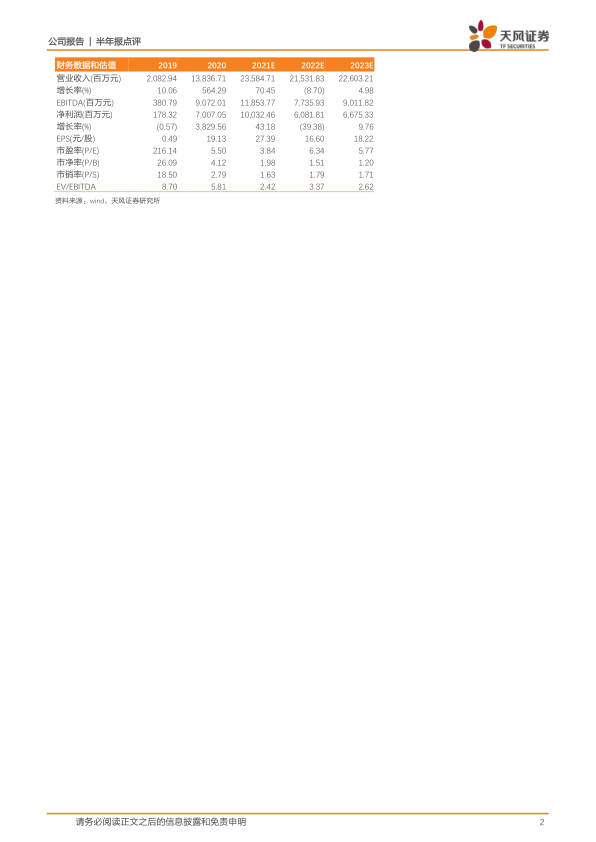

盈利预测与估值评级

鉴于一次性手套价格承压,我们下调2021~2023年营业收入预测至235.85/215.32/226.03亿元(前次为255.61/262.22/247.47亿元),同比增长分别为70.45%/-8.70%/4.98%;预测归母利润为100.32/60.82/66.75亿元(前次为121.91/103.39/74.15亿元),对应EPS分别为27.39/16.60/18.22元/股,我们认为英科医疗现阶段在手套领域已初步形成较强的领先优势,且从中长期看,公司核心发展逻辑是“中国优势,全球市场”,维持“买入”评级。

风险提示:全球一次性手套产能过剩的风险;一次性手套价格波动的风险;公司产能项目建设进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用