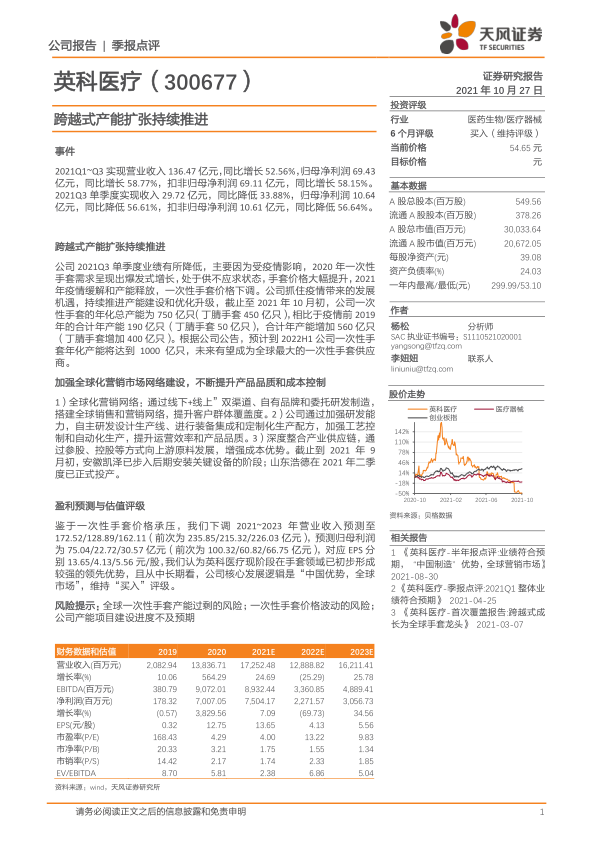

英科医疗(300677)

事件

2021Q1~Q3实现营业收入136.47亿元,同比增长52.56%,归母净利润69.43亿元,同比增长58.77%,扣非归母净利润69.11亿元,同比增长58.15%。2021Q3单季度实现收入29.72亿元,同比降低33.88%,归母净利润10.64亿元,同比降低56.61%,扣非归母净利润10.61亿元,同比降低56.64%。

跨越式产能扩张持续推进

公司2021Q3单季度业绩有所降低,主要因为受疫情影响,2020年一次性手套需求呈现出爆发式增长,处于供不应求状态,手套价格大幅提升,2021年疫情缓解和产能释放,一次性手套价格下调。公司抓住疫情带来的发展机遇,持续推进产能建设和优化升级,截止至2021年10月初,公司一次性手套的年化总产能为750亿只(丁腈手套450亿只),相比于疫情前2019年的合计年产能190亿只(丁腈手套50亿只),合计年产能增加560亿只(丁腈手套增加400亿只)。根据公司公告,预计到2022H1公司一次性手套年化产能将达到1000亿只,未来有望成为全球最大的一次性手套供应商。

加强全球化营销市场网络建设,不断提升产品品质和成本控制

1)全球化营销网络:通过线下+线上”双渠道、自有品牌和委托研发制造,搭建全球销售和营销网络,提升客户群体覆盖度。2)公司通过加强研发能力,自主研发设计生产线、进行装备集成和定制化生产配方,加强工艺控制和自动化生产,提升运营效率和产品品质。3)深度整合产业供应链,通过参股、控股等方式向上游原料发展,增强成本优势。截止到2021年9月初,安徽凯泽已步入后期安装关键设备的阶段;山东浩德在2021年二季度已正式投产。

盈利预测与估值评级

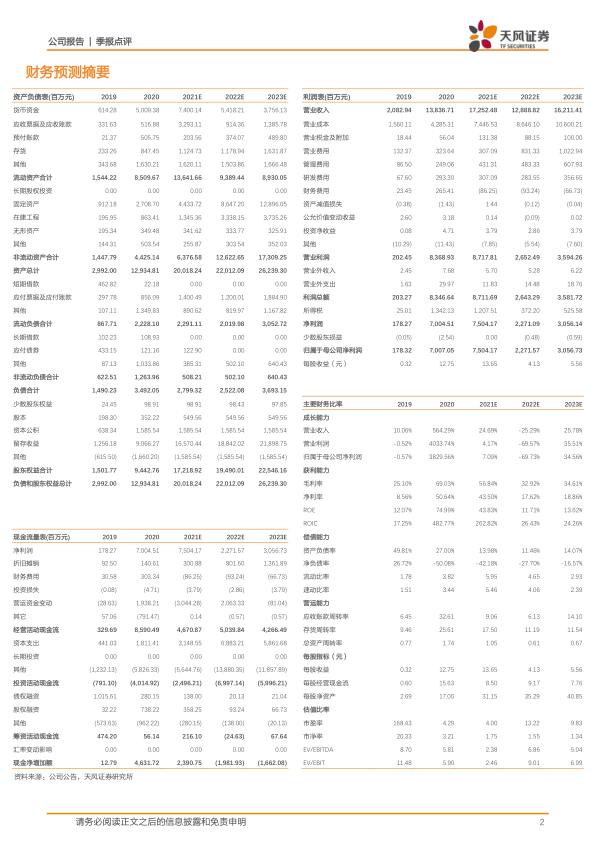

鉴于一次性手套价格承压,我们下调2021~2023年营业收入预测至172.52/128.89/162.11(前次为235.85/215.32/226.03亿元),预测归母利润为75.04/22.72/30.57亿元(前次为100.32/60.82/66.75亿元),对应EPS分别13.65/4.13/5.56元/股,我们认为英科医疗现阶段在手套领域已初步形成较强的领先优势,且从中长期看,公司核心发展逻辑是“中国优势,全球市场”,维持“买入”评级。

风险提示:全球一次性手套产能过剩的风险;一次性手套价格波动的风险;公司产能项目建设进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用