中心思想

战略转型与业绩回暖

景峰医药在经历2017年业绩调整后,通过积极的营销改革和战略转型,于2018年一季度展现出收入回暖的积极迹象。公司正顺应医药行业“仿制+创新”的大趋势,致力于构建涵盖原料药、仿制药、高端制剂及生物创新药的完善产业链平台,以应对市场变化并抓住发展机遇。

仿制与创新双轮驱动

公司在仿制药领域通过子公司锦瑞制药和海外Sungen Pharma加速布局,积极推进一致性评价和ANDA申报,旨在提升市场份额并拓展国际市场。同时,景峰医药在生物创新药领域储备了多个具有巨大市场潜力的重磅产品,如抗EGFR单抗JZB28和哮喘新药JZB34,这些前瞻性研发投入将为公司中长期可持续发展提供核心驱动力。

主要内容

完善的医药产业平台布局

- 公司概况与业务构成: 景峰医药是一家控股型公司,通过一系列战略收购,构建了涵盖原料药生产销售、仿制药生产销售、高端制剂研发及海外仿制药产业化平台的完整产业链。公司主要收入来源包括参芎葡萄糖注射液(贵州景峰,占总收入的40%)、榄香烯产品(大连德泽药业,占21%)、心脑宁胶囊(贵州景诚,占11%)和玻璃酸钠注射液(上海景峰,占10%)。

- 财务表现与战略调整: 2017年,公司销售收入同比下降2.15%,主要受参芎葡萄糖注射液和玻璃酸钠注射液招标降价及策略性弃标影响。此外,云南联顿骨科医院和美国Sungen Pharma等子公司合计亏损约7500万元,对整体利润造成一定拖累。然而,公司及时进行了营销改革并整合销售团队,使得2018年一季度在销售价格持续承压的背景下,仍实现了8.4%的收入增长,显示出业绩回暖的积极迹象。预计随着营销改革的深入执行,公司全年收入将继续维持较好增速,利润也有望重回增长轨道。

核心产品线分析:挑战与增长点

注射剂业务:佰塞通与玻璃酸钠承压,榄香烯强劲增长

- 参芎葡萄糖注射液(佰塞通): 该产品用于闭塞性脑血管疾病及其他缺血性血管疾病。2017年,公司佰塞通销售收入约为10.2亿元,市场份额高达83%。过去8年里,佰塞通已在26个省份中标销售,但受医保控费和招标降价影响,价格有所下降。2016-2017年有17个省份完成招标,大部分省份已执行新标,预计2018年价格影响将逐渐减弱,该产品销售有望持平,2019年后逐渐回升。贵州景峰注射剂有限公司2017年收入10.21亿元,净利润2.26亿元。

- 玻璃酸钠注射液: 该产品主要用于骨科(佰备)和眼科(佰弈),市场规模约为8亿元。在样本医院,公司玻璃酸钠注射液的市占率为19%,位列第三。近两年受招标降价影响,收入和利润有所下降。预计2018年价格下降影响将缓和,销售持平。上海景峰制药2017年收入2.62亿元,净利润0.61亿元。公司长效骨关节炎产品JZC11(1类新药)已开展一期临床,未来有望替代常规玻璃酸钠注射液,获得更多市场份额。

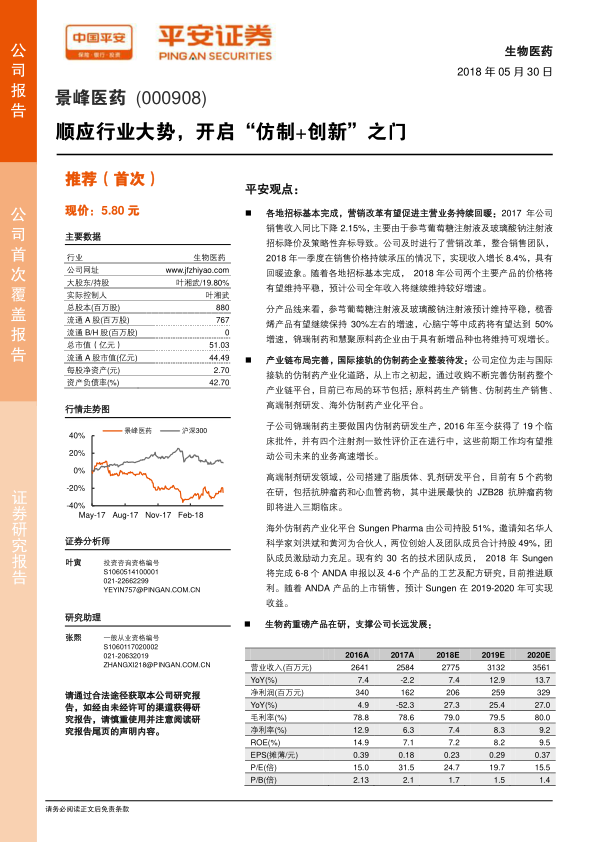

- 抗癌药物榄香烯: 榄香烯注射液是一种具有明确抗癌作用的萜类化药。随着肿瘤患者人数增加和持续推广,榄香烯市场增长良好。2017年,榄香烯在样本医院的收入和数量增速分别达到18%和22%。公司子公司大连金港榄香烯产品市场份额高达77%,远超竞争对手。大连德泽(大连金港的母公司)2017年收入增长40%,净利润增长29%,预计未来业绩将维持较高增长。

口服中成药:心脑宁胶囊等品种发力

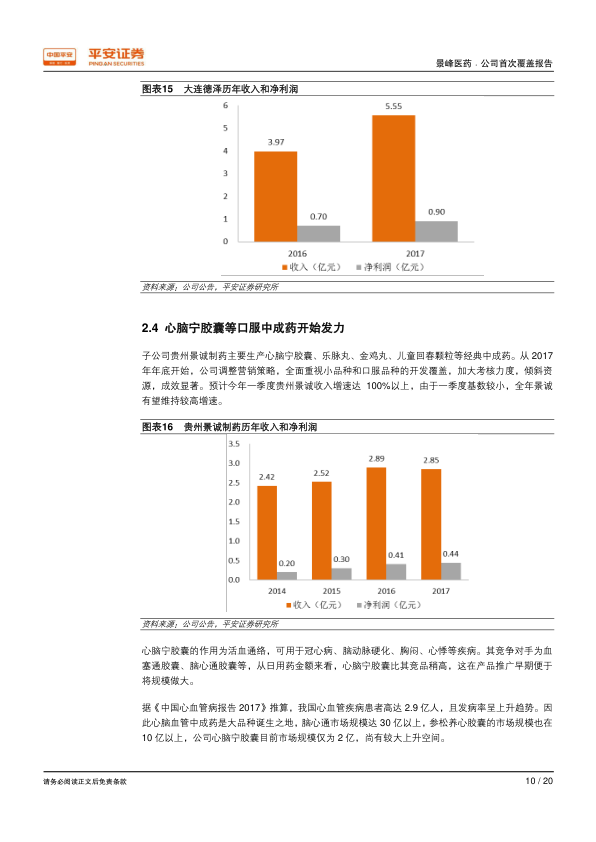

- 心脑宁胶囊等中成药: 子公司贵州景诚制药主要生产心脑宁胶囊、乐脉丸、金鸡丸、儿童回春颗粒等经典中成药。自2017年底公司调整营销策略,加大对小品种和口服品种的开发覆盖后,成效显著。2018年一季度贵州景诚收入增速超过100%,预计全年将维持较高增速。贵州景诚制药2017年收入2.85亿元,净利润0.44亿元。

- 市场潜力: 心脑宁胶囊目前市场规模约2亿元。鉴于我国心血管疾病患者高达2.9亿人,心脑血管中成药市场空间巨大(如脑心通市场规模超30亿,参松养心胶囊超10亿),心脑宁胶囊具有较大的上升潜力。

仿制药国际化与高端制剂研发

国内仿制药平台加速发展

- 锦瑞制药: 海南锦瑞制药是公司的化药仿制药平台。自2016年以来,锦瑞制药已获得19个片剂的临床试验批件,并有4个注射剂正在进行一致性评价(其中3个为抗肿瘤大品种,1个为全身抗感染药物)。这些前期工作有望推动公司未来的业务高速增长,并在一致性评价的契机下抢占更多市场份额。

海外仿制药业务稳步推进

- Sungen Pharma: 公司的海外战略依托于持股51%的美国Sungen Pharma公司。该公司成立于2016年,由知名华人科学家刘洪斌和黄河作为合伙人,团队成员合计持股49%,激励动力充足。Sungen Pharma计划2018年完成6-8个ANDA申报以及4-6个产品的工艺及配方研究,目前推进顺利。预计随着ANDA产品的上市销售,Sungen将在2019-2020年实现收益,有助于提升公司整体研发水平和国际竞争力。

原料药业务奠定基础

- 海门慧聚: 海门慧聚是公司的原料药及中间体研发销售平台,产品达到国际标准,不少品种已销往欧美日发达市场。慧聚药业2017年收入增长21%,利润增长42%。目前在售约20-30个品种,同时有十几个CDMO的创新

微信扫一扫-立即使用

微信扫一扫-立即使用