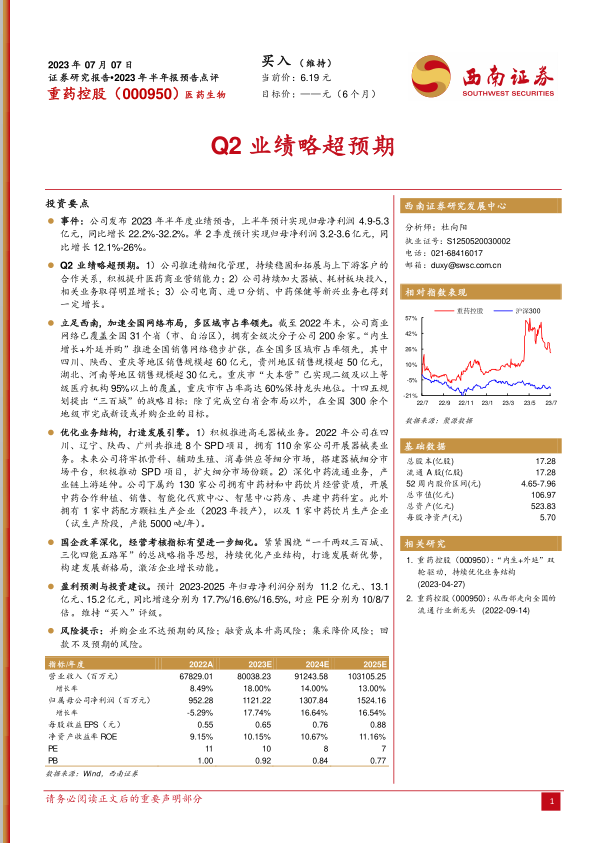

重药控股(000950)

投资要点

事件:公司发布]2023年半年度业绩预告,上半年预计实现归母净利润4.9-5.3亿元,同比增长22.2%-32.2%。单2季度预计实现归母净利润3.2-3.6亿元,同比增长12.1%-26%。

Q2业绩略超预期。1)公司推进精细化管理,持续稳固和拓展与上下游客户的合作关系,积极提升医药商业营销能力;2)公司持续加大器械、耗材板块投入,相关业务取得明显增长;3)公司电商、进口分销、中药保健等新兴业务也得到一定增长。

立足西南,加速全国网络布局,多区域市占率领先。截至2022年末,公司商业网络已覆盖全国31个省(市、自治区),拥有全级次分子公司200余家。“内生增长+外延并购”推进全国销售网络稳步扩张,在全国多区域市占率领先,其中四川、陕西、重庆等地区销售规模超60亿元,贵州地区销售规模超50亿元,湖北、河南等地区销售规模超30亿元。重庆市“大本营”已实现二级及以上等级医疗机构95%以上的覆盖,重庆市市占率高达60%保持龙头地位。十四五规划提出“三百城”的战略目标:除了完成空白省会布局以外,在全国300余个地级市完成新设或并购企业的目标。

优化业务结构,打造发展引擎。1)积极推进高毛器械业务。2022年公司在四川、辽宁、陕西、广州共推进8个SPD项目,拥有110余家公司开展器械类业务。未来公司将牢抓骨科、辅助生殖、消毒供应等细分市场,搭建器械细分市场平台,积极推动SPD项目,扩大细分市场份额。2)深化中药流通业务,产业链上游延伸。公司下属约130家公司拥有中药材和中药饮片经营资质,开展中药合作种植、销售、智能化代煎中心、智慧中心药房、共建中药科室。此外拥有1家中药配方颗粒生产企业(2023年投产),以及1家中药饮片生产企业(试生产阶段,产能5000吨/年)。

国企改革深化,经营考核指标有望进一步细化。紧紧围绕“一千两双三百城、三化四能五路军”的总战略指导思想,持续优化产业结构,打造发展新优势,构建发展新格局,激活企业增长动能。

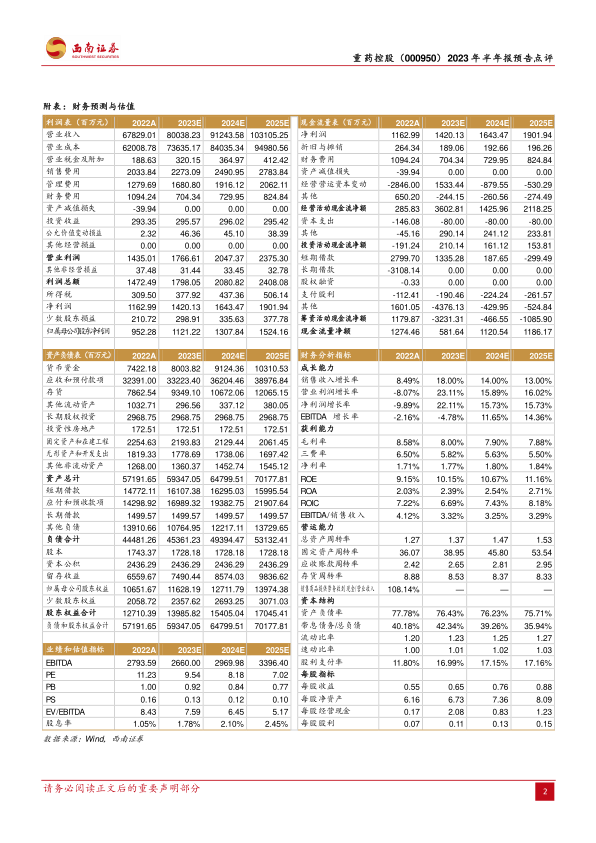

盈利预测与投资建议。预计2023-2025年归母净利润分别为11.2亿元、13.1亿元、15.2亿元,同比增速分别为17.7%/16.6%/16.5%,对应PE分别为10/8/7倍。维持“买入”评级。

风险提示:并购企业不达预期的风险;融资成本升高风险;集采降价风险;回款不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用