重药控股(000950)

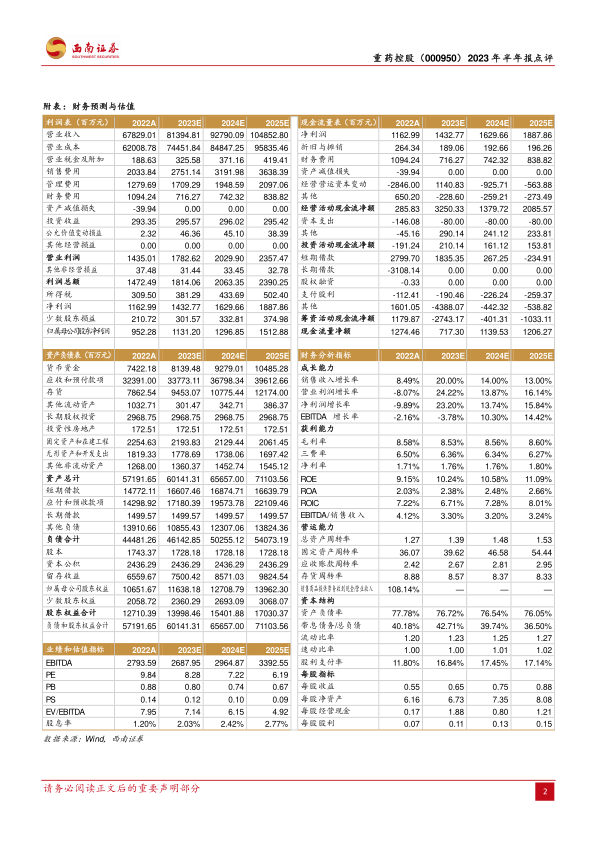

事件:公司发布 2023年半年报。2023H1公司实现收入 407.2亿元(+24.6%);实现归母净利润 5.1亿元(+28.1%);实现扣非归母净利润 4.7亿元(+43.7%)。2023Q2 公司实现收入 211亿元(+25.6%);实现归母净利润 3.5亿元(+20.3%);实现扣非归母净利润 3.3 亿元(+20.4%) 。

二季度业绩稳健增长,器械板块增速亮眼。1)按业务板块分类:2023H1 医药批发板块实现收入 390.3 亿元(+24.4%),收入占比约 95.9%,毛利率 7.8%;2023H1 零售板块实现收入 15.5亿元(+ 26.7%),占公司营业收入比例约 3.8%,毛利率 21.1%。2)按经营产品分类:2023H1 公司药品板块收入 331.2 亿元(+17.9%),毛利率 7.5%,其中西药收入 312.2亿元(+18%),收入占比 76.7%;麻精收入 14亿元(+44.4%),收入占比 3.5%;中药收入 4.9亿元(+28.3%),收入占比 1.2%。器械板块收入 66.7亿元(+65.7%),收入占比 16.4%,毛利率12.1%。3)按地区分类:2023H1公司重庆市外实现收入 274.2亿元,重庆市外收入占比提升至 67.4%,较 2022 年末提升 3.91%。

加速全国商业网络布局,2023H1新增布局 9个地级市市场。截至 2023H1 末,公司商业网络已覆盖全国 30省(市、自治区、特别行政区),拥有全级次分、子公司 220余家。公司持续推进“十四五”战略规划的 300城计划,2023H1新增布局遵义、毕节、黔西南等 9个地级市市场,业务涉及药品与器械,随着地级市市场的覆盖逐步增加,进一步加强在药品流通与医疗器械流通市场的拓展。截至2023H1 末,公司已累计推进药品、器械耗材、互联网医院等类别 SPD 项目 87个,较同期增加 24 个;服务医疗机构近 80 个,较同期增加 18个。

零售板块“自营+加盟”双轮驱动,依托批零一体化优势,DTP 药房增速亮眼。截至 2023H1末,公司拥有零售门店 923家(DTP药房 122家、社区健康药房 801家),较上年度增加 117家。公司拥有医保“双通道”门店 70余家,较上年度增加 11 家;拥有特病门店 30 余家,在重庆区域“双通道”、特病门店已覆盖 26个区县。2023H1公司 DTP 处方药房销售同比增长 39%,DTP 药房已覆盖全国18 个省市。公司零售板块已实现线上线下一体化运营,2023H1线上平台销售同比增长约 76%。

优化业务结构,打造发展引擎。1)积极推进高毛器械业务。2023H1 持续推进器械 SPD项目建设,目前已开展器械项目累计 14个,销售规模约 5.5亿元。未来公司将牢抓骨科、辅助生殖、消毒供应等细分市场,搭建器械细分市场平台,积极推动 SPD项目,扩大细分市场份额。2)深化中药流通业务,产业链上游延伸。公司下属约 140家公司拥有中药材和中药饮片经营资质,已开展中药业务约120 家。此外公司在重庆拥有参股 1家中药配方颗粒生产企业(2023年 11月完成工厂建设并开始试生产),以及在杭州拥有 1家中药饮片生产企业(2023年 2月投入生产运营,产能 5000 吨/年)。

盈利预测与投资建议。国企改革深化,公司紧紧围绕“一千两双三百城、三化四能五路军”的总战略指导思想,持续优化产业结构,激活企业增长动能。预计2023-2025 年归母净利润分别为 11.3亿元、13亿元、15.1亿元,同比增速分别为 18.8%/14.6%/16.7%,对应 PE 分别为 8/7/6 倍。维持“买入”评级。

风险提示:并购或不达预期;融资成本升高风险;集采降价风险;回款或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用