卫信康(603676)

事件:

卫信康于2022年10月26日晚发布2022年三季度报告:2022Q1-Q3公司实现收入10.67亿(+41.96%),归母净利润1.51亿(+83.33%),扣非归母净利润1.49亿(+112.20%);分季度看,2022Q3单季度实现收入3.99亿(+58.48%),归母净利润4801.58万元(+65.38%),扣非归母净利润4730.09万元(+159.30%)。业绩超预期,增长主要系核心产品销量增加所致。

毛利率持续提升,销售管理费用率向下,提升了公司盈利能力

从盈利能力角度看,2022年前三季度公司毛利率52.46%,比去年同期提升2.34pct,扣非归母净利率13.96%,比去年同期提升4.62pct;单2022Q3季度毛利率54.34%,比去年同期提升4.14pct,扣非归母净利率11.85%,比去年同期提升4.61pct。盈利能力提升明显。从费用端看,2022年前三季度管理费用率9.57%,销售费用率22.01%,较去年同期均呈下降趋势,合计减少3.60pct;研发费用率3.83%,较去年提升0.91pct,研发投入持续加大。

研发投入持续加大,产品矩阵逐渐丰富

2022年Q1-Q3,公司研发投入4082.40万元(+85.97%),研发投入力度仍在加大。2022年上半年,公司拥有在研新产品项目30多个。其中小儿复方氨基酸注射液(19AA-I)于2022年5月取得药品注册证书,小儿复方氨基酸注射液(19AA-I)为静脉氨基酸类用药,是国家医保目录(乙类)品种,适用于婴幼儿(包括低体重儿)及小儿的肠外营养支持,公司系该品种首家通过一致性评价的企业。2022年9月和10月注射用多种维生素(13)和的复方氨基酸注射液(20AA)相继获批,此外,盐酸多巴胺注射液、多种微量元素注射液(Ⅰ)药品注册申请分别于2022年1月、2022年6月获得受理,公司产品矩阵不断丰富。

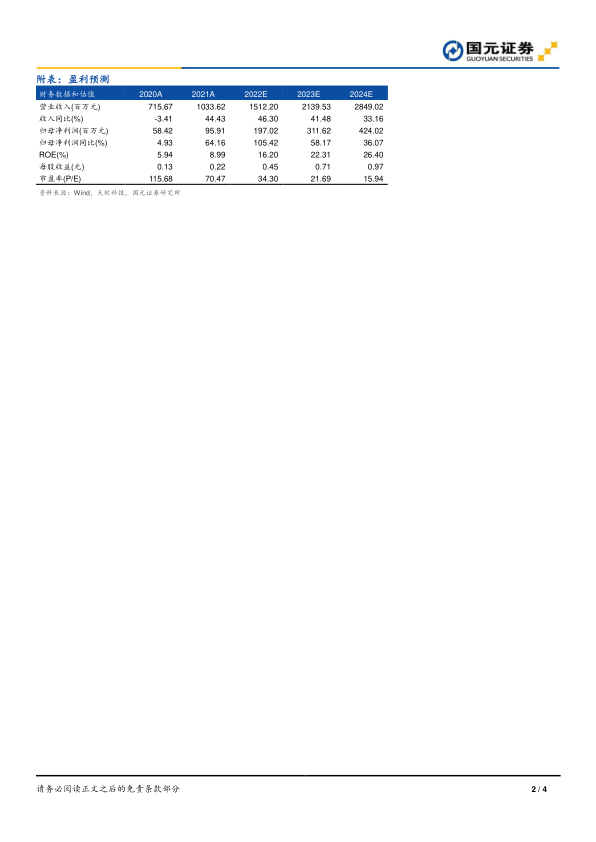

投资建议与盈利预测

注射用多种维生素(12)、多种微量元素注射液和小儿多种维生素注射液(13)的快速放量,新产品的不断获批,叠加新冠疫情防控经验和防疫工具包的不断丰富,预计疫情影响将更为受控,公司相应的销售和推广工作的进一步推进。上调公司盈利预测,预计2022-2024年公司营业收入为15.12/21.40/28.49亿,增速分别为46.30%/41.48%/33.16%;归母净利润1.97/3.12/4.24亿,增速分别为105.42%/58.17%/36.07%;EPS为0.45/0.71/0.97元/股,对应PE为34.30/21.69/15.94。维持“买入”评级。

风险提示

研发不确定性风险;核心医保产品降价风险;行业竞争加剧风险;渠道拓展不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用