卫信康(603676)

事件:

卫信康于近日发布2023年上半年度报告:2023上半年公司实现收入7.5亿(+12.2%),归母净利润1.3亿(+30.1%),扣非归母净利润1.3亿(+2.3%);分季度看,2023Q2实现收入4.0亿(+13.1%),归母净利润0.7(+15.1%),扣非归母净利润0.7亿元(+14.5%)。

销售管理费用率持续改善,研发投入继续加大

从盈利能力角度看,2023上半年公司毛利率50.9%,同比去年同期下滑0.5pct,扣非归母净利率17.5%,同比去年同期提升2.3pct;单2023Q2季度毛利率51.2%,基本维持去年同期水平,扣非归母净利率18.3%,比去年略有提升。从费用端看,2023上半年销售、管理费用率同比去年减少4.6pct;研发费用率5.6%,研发费用同比增长72.2%,研发投入持续加大。

渠道覆盖不断增强,三大核心产品持续加强中标/挂网

分产品看,2023上半年,注射用多种维生素(12)为国内首仿、国产独家品种、国家医保目录(乙类)品种、国家基药目录品种,已完成30个省级行政区域的中标/挂网,多年来在同类产品市场中均保持在80%以上的市场份额;多种微量元素注射液为国内首仿、国产独家品种、国家医保目录(乙类)品种,已完成28个省级行政区域的中标/挂网,2023年上半年,该产品实现销售收入8693.0万元,同比增长3.7%;小儿多种维生素注射液(13)为国内首仿、国内独家品种,2023年1月通过国家医保局组织的国家医保谈判,纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》,已完成31个省级行政区域的中标/挂网,2023年上半年,该产品实现销售收入2223.6万元,同比增长8.6%。

肠外营养产品矩阵不断丰富,渠道快速铺开

小儿复方氨基酸注射液(19AA-I)和复方氨基酸注射液(20AA)为国家医保目录(乙类)品种,均系首家通过一致性评价的企业,19AA-I和20AA分别完成30和26个省级行政区域的中标/挂网;适用于接受肠外营养的成人和11岁及以上儿童维生素缺乏的预防的注射用多种维生素(13)(10/3)已完成16个省级行政区域的中标/挂网;复方电解质注射液(V)为国内首仿品种,已完成25个省级行政区域的中标/挂网;复方电解质注射液(Ⅱ)已完成19个省级行政区域的中标/挂网;吸入用乙酰半胱氨酸溶液为国家医保目录(乙类)品种,已完成27个省级行政区域的中标/挂网。盐酸多巴胺注射液取得药品注册证书,预计2023下半年将有1-2个产品取得审批结论。

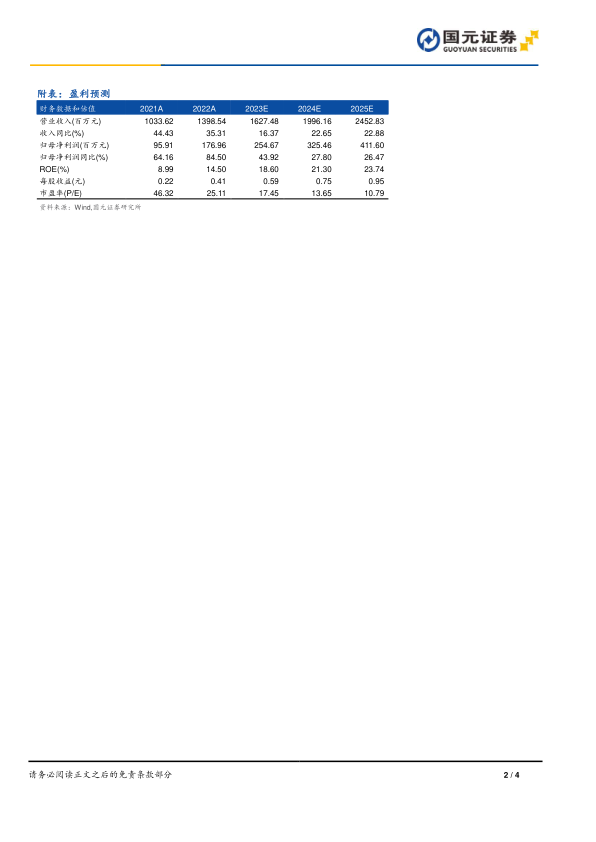

投资建议与盈利预测

小儿多种维生素注射液(13)的医保加持,众多新产品的不断获批,预计2023-2025年公司营业收入分别为16.3/20.0/24.5亿,增速为16.4%/22.7%/22.9%;归母净利润分别2.5/3.3/4.1亿,增速为43.9%/27.8%/26.5%;EPS为0.6/0.8/1.0元/股,对应PE为17.5/13.87/10.8。维持“买入”评级。

风险提示

研发不确定性风险;核心医保产品降价风险;行业竞争加剧风险;渠道拓展不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用