惠泰医疗(688617)

事件:

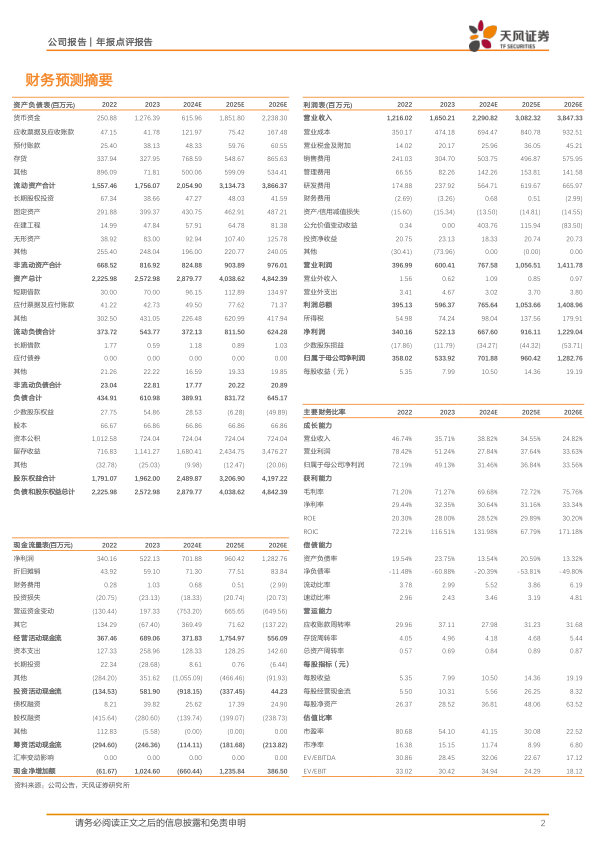

公司发布2023年报,2023年实现营业收入16.5亿元,同比增长35.71%,归母净利润5.34亿元,同比增长49.13%,扣非归母净利润4.68亿元,同比增长45.54%。四季度单季实现收入4.37亿元,同比增长32.80%,归母净利润1.31亿元,同比增长34.11%,扣非归母净利润1.08亿元,同比增长21.78%。

点评:

各业务板块齐头并进,市场拓展和产品创新助力未来业绩提升

2023年,公司电生理类产品实现收入3.68亿元,同比增长25.51%,主要系成功实现从二维手术向三维手术的升级,以及在带量采购项目中的优异表现,市场份额大幅提升。冠脉通路类产品实现收入7.91亿元,同比增长38.98%,主要系国内血管介入类产品持续加大市场推广力度,加深渠道联动,实现产品覆盖率及入院渗透率的进一步提升。2023年公司冠脉产品导引延伸导管、导引导丝、双腔微导管、高压球囊扩张导管等获得注册证。介入类产品实现收入2.56亿元,同比增长40.36%,主要系外周产品支撑导管、颈动脉球囊扩张导管、弹簧圈推送导丝、灌注导管等获得注册证。

研发加码与合理控制费用增长,助力长期发展

2023年,公司销售费用率为18.46%,同比下降1.36pct;管理费用率为4.98%,同比下降0.49pct;研发费用率为14.42%,同比提升0.04pct;主要系公司对研发项目的持续投入,特别是在电生理和血管介入器械领域的产品开发上。2023年,公司新增发明专利申请19项,授权5项;新增实用新型专利申请21项,授权34项。公司通过优化内部管理流程和提高运营效率,有效控制了销售和管理费用的增长。

并购投资与内部资源整合,着力构建多元化的竞争力矩阵

2023年,公司收购上海宏桐实业剩余股权,实现全资控股,促进资源整合和协同效应提升。同时,通过投资湖南依微迪和深圳皓影医疗,拓展产品线并创造新的增长点。此外,公司还积极推动数字化转型,增强生产运营效率。

盈利预测:我们预计公司2024-2026年营业收入分别为22.91/30.82/38.47亿元(2024/2025年前值分别为22.90/30.80亿元),归母净利润分别为7.02/9.60/12.83亿元(2024/2025年前值分别为6.53/8.77亿元),上调原因主要系持续改进成本结构,合理控制费用增长,维持“买入”评级。

风险提示:集中带量采购范围扩大风险,海外市场波动风险,市场竞争加剧风险,科研及管理人才流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用