爱博医疗(688050)

事件:

2022年10月25日,公司发布2022年三季度报。公司2022年前三季度实现营业收入4.41亿元,同比增长35.83%,实现归母净利润1.99亿元,同比增长41.82%,实现扣非归母净利润1.82亿元,同比增长46.92%。其中第三季度单季度实现营业收入1.68亿元,同比增长41.92%,实现归母净利润0.76亿元,同比增长55.19%,实现扣非归母净利润0.70亿元,同比增长68.50%。

点评:

业绩增长加速,核心产品销量持续增长

2022年第三季度公司营业收入、归母净利润和扣非归母净利润分别同比增长41.92%、55.19%和68.50%,业绩增长强劲。公司第三季度营业收入较上年同期增长的主要原因系“普诺明”系列人工晶状体和“普诺瞳”角膜塑形镜销量持续增长。其中,人工晶状体销量增速较2022年Q2有所恢复。公司第三季度归母净利润的增长主要系受益于营业收入增长所致。

盈利能力持续增强,费用率控制良好

2022年前三季度公司实现毛利率85.41%,同比提升1.42pcts,实现净利率44.05%,同比提升1.35pcts。其中第三季度单季度实现毛利率85.69%,同比提升1.39pcts,实现净利率43.84%,同比提升3.52%。毛利率和净利率稳中有升,盈利能力持续增强。2022年前三季度公司销售费用率为15.08%,同比下降3.60pcts,管理费用率为10.74%,同比下降0.42pcts,财务费用率为-0.57%,同比提升0.48pcts。费用率整体控制良好。

研发投入持续加码,多领域布局顺利推进

2022年前三季度,公司研发费用为0.44亿元,同比增长19.79%,研发费用率为9.91%。公司研发的硬性接触镜酶清洁剂获得国家药品监督管理局批准取得《医疗器械注册证》并进行市场推广。同时,公司散光人工晶状体在马来西亚获批上市,持续拓宽海外市场产品布局。2022年9月公司在京举行医疗器械研发中心及生产基地项目主体封顶仪式,该项目建成后将进一步拓展公司在研发实验、产品检测等方面的建筑空间,进一步推动公司眼科技术创新、扩大产能。同月,公司携手朗迈医疗签订战略合作协议,基于公司过去几年在生物材料和组织工程领域持续研发的成果开展合作,迈入骨科组织工程和再生医学新领域。

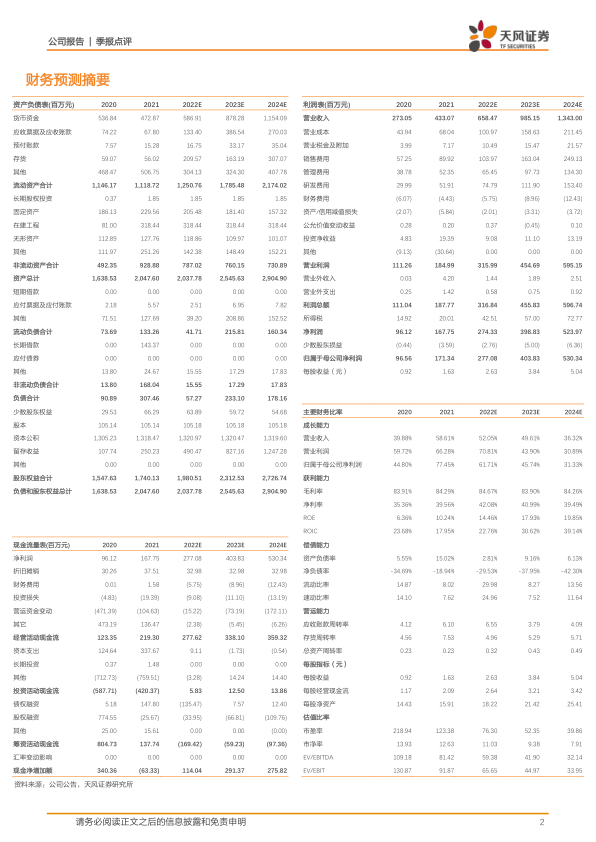

盈利预测:我们预计公司2022-2024年营业收入分别为6.58/9.85/13.43亿元,归母净利润分别为2.77/4.04/5.30亿元人民币,维持“买入”评级。

风险提示:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险

微信扫一扫-立即使用

微信扫一扫-立即使用