爱博医疗(688050)

投资要点

业绩符合预期:公司发布2023年中报,2023H1实现收入4.07亿元(+49%,同比增速,下同)、归母净利润1.63亿元(+32%)、扣非归母净利润1.53亿元(+36%);2023Q2实现收入2.17亿元(+53%)、归母净利润0.85亿元(+31%)、扣非归母净利润0.78亿元(+30%)。2023H1业绩符合市场预期,主要系公司人工晶状体和角膜塑形镜恢复快速增长,视力保健产品(包括离焦镜、彩瞳、接触镜护理产品等)营收贡献大幅提升。同时收入增长带动净利润增长,因公司加大产品推广力度和品牌营销活动,以及加快推进研发项目,导致营业成本及各项费用增长较快,上半年净利润增速低于收入增速。

人工晶体+OK镜恢复增长,视光业务营收贡献提升。2023H1公司实现营业收入4.07亿元(+49)。分业务来看,手术治疗产品中“普诺明”等系列人工晶状体收入同比增长38%,其中,境外人工晶状体收入同比增长为116%,增长亮眼。近视防控产品中“普诺瞳”角膜塑形镜收入同比增长39%。视力保健产品(包括离焦镜、隐形眼镜、接触镜护理产品等)收入同比增长403%,对营收贡献超过11%。公司持续加快隐形眼镜布局,收购福建优你康光学有限公司51%股权加大隐形眼镜等产品的产能。且公司于2022年3月新设子公司爱博上海,持续加强视光产品市场开拓,大踏步进入视光消费市场,产研技术互补和渠道协同下,有望加速公司放量,未来增长可期。

研发投入持续高增,产品梯度升级提升竞争力。2023H1研发投入总额为5469.18万元(+77%),研发投入占营业收入的比例为13%,加快推进研发项目。境内外产品梯度不断丰富。境内方面,多款中高端产品预装式非球面人工晶状体和非球面人工晶状体获批上市,提升产品竞争力;硬性接触镜润滑液、生理性海水鼻腔喷雾器以及一次性人工晶状体植入系统等获批上市丰富产品布局。境外方面预装式人工晶状体获得马来西亚批准上市,不断扩大海外市场。公司新产品陆续上市,为公司业绩贡献增量。

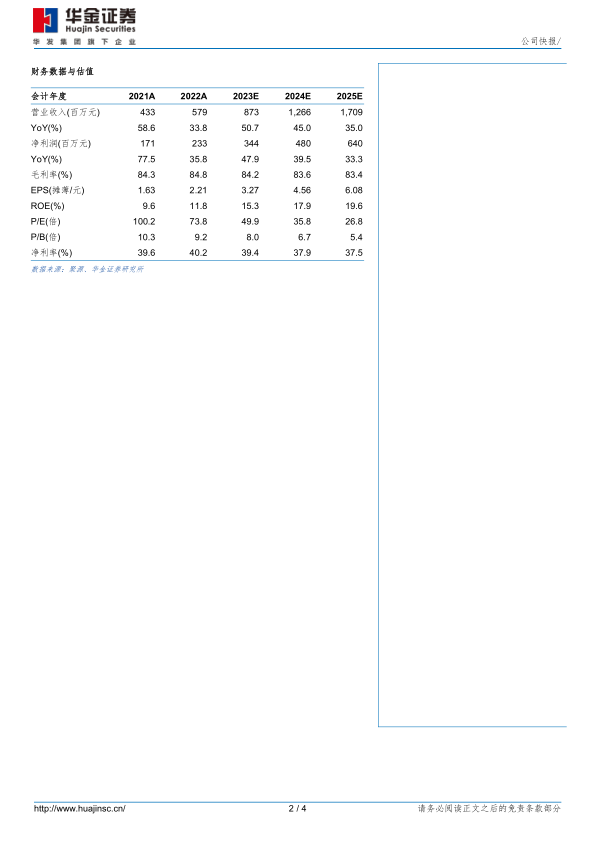

投资建议:我们维持盈利预测,预计公司2023-2025年归母净利润分别为3.44/4.80/6.40亿元,增速分别为48%/40%/33%,对应PE分别为50/36/27倍。考虑到公司人工晶体和OK镜业务恢复增长,视光业务加速推进,公司业务有望持续快速增长,维持“增持”建议。

风险提示:产品集采降价风险,产品销售不及预期风险,手术量恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用