爱博医疗(688050)

事件:

2023年4月19日,公司同时发布2022年年报和2023年一季度报。2022年,公司实现营业收入5.79亿元,同比增长33.81%;实现归母净利润2.33亿元,同比增长35.81%;实现扣非归母净利润2.08亿元,同比增长38.84%。2023年一季度,公司实现营业收入1.90亿元,同比增长44.55%;实现归母净利润7839.82万元,同比增长33.58%;实现扣非归母净利润7511.10万元,同比增长43.88%。

点评:

产品销量高速增长带动业绩持续增长

2022年,公司实现营业收入5.79亿元,同比增长33.81%,其中:“普诺明”等系列人工晶状体实现销售收入3.53亿元,同比增长15.77%;“普诺瞳”角膜塑形镜实现销售收入1.74亿元,同比增长62.09%。2023年一季度公司实现营业收入1.90亿元,同比增长44.55%。公司业绩持续增长主要系公司积极拓展市场,持续增加终端客户数量,使得产品销量增长。

扩产提价促进盈利能力提升,研发投入加速新品上市

2022年公司实现毛利率84.8%,同比提升0.43pct,主要系公司扩大产能降低单位成本并提升平均销售单价所致。公司销售费用率为18.64%,同比下降2.12pct,主要系公司加强管理及宏观环境变化等原因所致。管理费用率为11.82%,同比下降0.27pct。研发费用率为11.38%,同比下降0.61pct。公司持续加大研发投入保障研发进度,2022年内非球面衍射型多焦人工晶状体、多功能硬性接触镜护理液及硬性接触镜酶清洁剂三款产品取得三类《医疗器械注册证》并获批上市销售。其中,非球面衍射型多焦人工晶状体为目前唯一国产的多焦人工晶状体。

进一步收购天眼医药部分股权,看好彩曈前景

2022年公司收购了其他股东所持有的天眼医药20%股权,最终持股比例达到75%。通过收购天眼医药股权,公司能够利用并进一步发展其现有生产线、技术和能力。公司已有3款彩色软性亲水接触镜获批,并正在开发高透氧的硅水凝胶隐形眼镜。

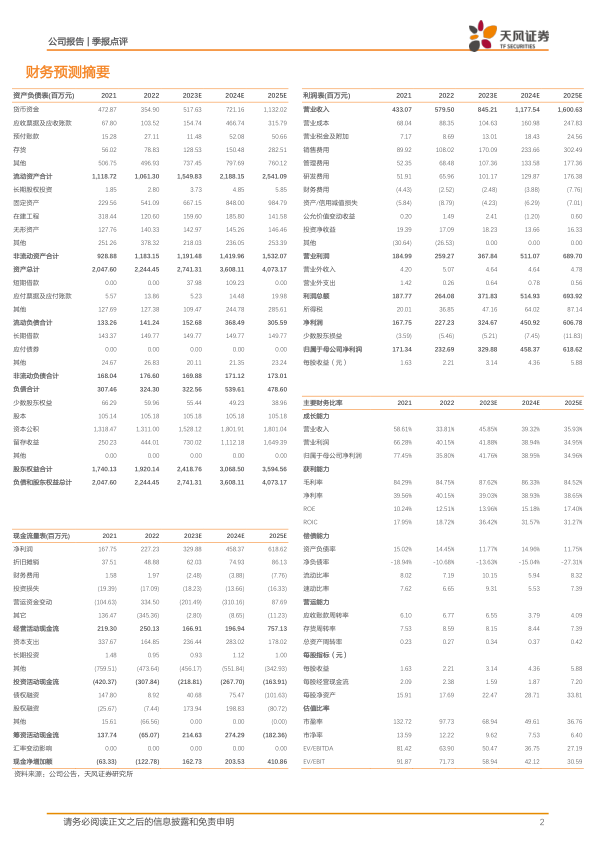

盈利预测:我们预计公司2023-2025年营业收入分别为8.45/11.78/16.01亿元(2023/2024前值分别为9.85/13.43亿元),下调原因主要系2022年疫情导致白内障手术停诊,其恢复需要一个过程,预计归母净利润分别为3.30/4.58/6.19亿元(2023/2024前值分别为4.04/5.30亿元),维持“买入”评级。

风险提示:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用