爱博医疗(688050)

事件:

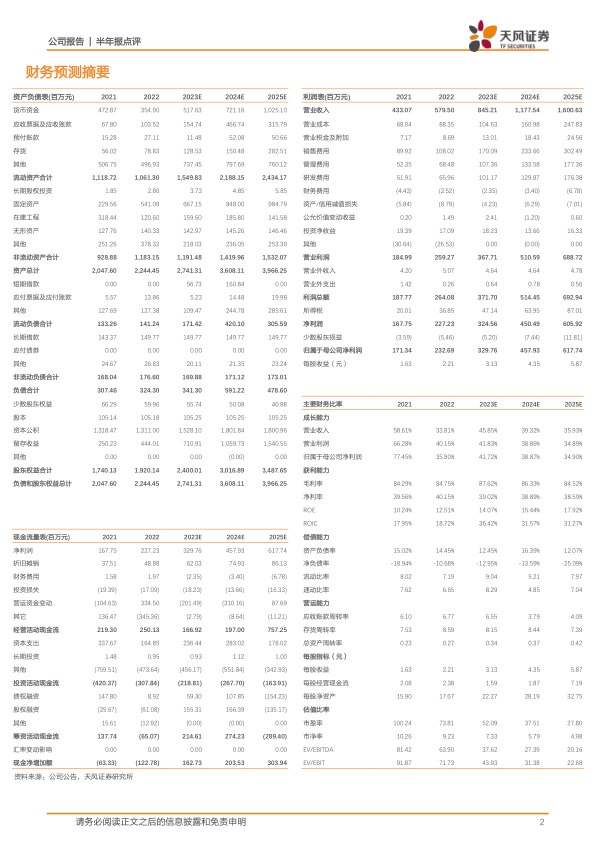

8月17日,公司发布2023年中报,2023上半年实现营业收入4.07亿元,同比增长49.0%,归母净利润1.63亿元,同比增长32.1%,扣非归母净利润1.53亿元,同比增长36.3%。2023年二季度单季实现收入2.17亿元,同比增长53.2%,归母净利润0.85亿元,同比增长30.8%,扣非归母净利润0.78亿元,同比增长30.48%。

点评:

核心产品销售顺利,带动公司净利润快速增长

2023年上半年,公司手术治疗产品“普诺明”等系列人工晶状体实现收入2.45亿元,同比增长37.88%,其中,境外人工晶状体收入同比增长115.75%。近视防控产品“普诺瞳”角膜塑形镜实现收入1.06亿元,同比增长38.97%。视力保健产品(包括离焦镜、隐形眼镜、接触镜护理产品等)实现收入4532万元,同比增长402.84%,对营业收入贡献超过11%。公司加大产品推广力度和品牌营销活动,其中,环曲面人工晶状体和EDoF人工晶状体在海外获市场认可。

产品矩阵逐渐丰富,有助增强整体品牌影响力

2023年上半年,公司自研的预装式非球面人工晶状体(3种型号)、非球面人工晶状体、硬性接触镜润滑液取得三类医疗器械注册证。生理性海水鼻腔喷雾器、一次性人工晶状体植入系统取得二类医疗器械注册证。海外市场预装式人工晶状体(3种型号)取得马来西亚注册证书。2023年7月,公司收购福建优你康光学有限公司51%股权。有助于丰富公司隐形眼镜产品结构,加快公司隐形眼镜布局。此外,公司着力加大隐形眼镜等产品的产能,子公司爱博烟台生产基地投产、子公司天眼医药扩大彩瞳产能。同时,子公司爱博上海加强市场开拓,加大隐形眼镜、护理产品销售和备货。视力保健产品后续销售业绩有望加速增长。

研发加码,支持公司长期发展

2023年H1研发费用达4159.74万元,同比大幅增长56.25%。公司加快推进研发项目,如非球面三焦散光矫正人工晶状体、有晶体眼人工晶体、硅水凝胶隐形眼镜、医用生物材料等。其中,非球面三焦散光矫正人工晶状体目前已进入临床试验阶段。重磅产品PR(有晶体眼人工晶状体)已于近日进入创新器械审批通道,有望加速上市。

盈利预测:我们预计公司2023-2025年营业收入分别为8.45/11.78/16.01亿元,归母净利润分别为3.30/4.58/6.18亿元,维持“买入”评级。

风险提示:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险

微信扫一扫-立即使用

微信扫一扫-立即使用