爱博医疗(688050)

事件:

4月17日,公司发布2023年报和2024年一季报,2023年实现营业收入9.51亿元,同比增长64.14%,归母净利润3.04亿元,同比增长30.63%,扣非归母净利润2.89亿元,同比增长38.96%。四季度单季实现收入2.83亿元,同比增长104.86%,归母净利润5201万,增长48.55%,扣非归母净利润4991万,同比增长89.92%。2024年第一季度公司营业收入3.10亿元,同比增长63.55%,归母净利润1.03亿元,同比增加31.26%。

点评:

人工晶体销量突破百万片,OK镜销售稳健增长

2023年公司人工晶状体收入5.00亿元(+41.67%),其中,境外人工晶状体收入同比增长127.90%。国内年销量突破百万片,同时国际市场也加快推进。角膜塑形镜收入2.19亿元(+26.03%);其他近视防控产品收入5735.66万元(+166.12%)。“普诺瞳”、“欣诺瞳”离焦镜收入同比增长247.32%。角膜塑形镜业务受消费降级、竞品增加等因素影响,市场增速有所放缓,但该产品仍为现阶段最有效的青少年近视防控产品之一,仍取得了高于行业平均水平的增长。隐形眼镜收入1.37亿元。其他视力保健产品收入1295.64万元。公司在隐形眼镜领域已布局多年,通过并购天眼医药、福建优你康、美悦瞳快速提升产能、拓展隐形眼镜市场,目前彩片产线处于满产状态,并依托公司研发优势持续提升产线效率。

2023年公司期间费用率41.53%,其中销售费用率19.28%,管理费用率12.09%,同比基本持平,研发费用率9.85%,同比下降1.53个百分点。经营活动产生的现金流量净额同比下降15%,主要为公司为应对原有核心业务产能增长、烟台生产基地投产、隐形眼镜业务扩张等增加了原料储备。

研发管线丰富,支持公司长期发展

2023年公司的预装式非球面人工晶状体、非球面人工晶状体、生理性海水鼻腔喷雾器等产品获批上市,硬性接触镜润滑液正式上市销售。有晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体等临床项目加速推进,进展良好。

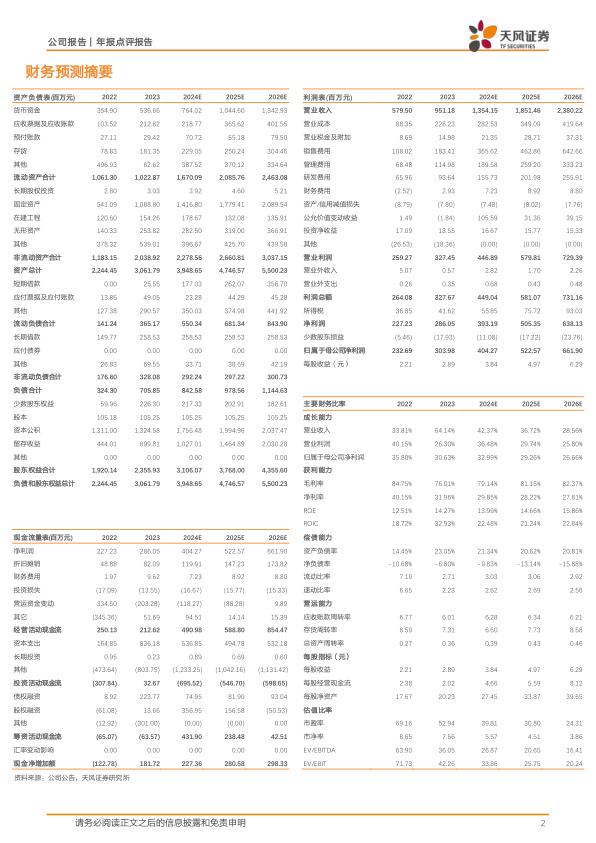

盈利预测:我们预计公司2024-2026年营业收入分别为13.54/18.51/23.80亿元人民币(2024/2025年前值分别为11.78/16.01亿元),上调原因为美瞳业务加速增长,归母净利润分别为4.04/5.23/6.62亿元人民币(2024/2025年前值分别为4.58/6.18亿元),下调原因为公司加大营销推广费用投入,维持“买入”评级。

风险提示:产品研发进度不及预期,销售推广不及预期,核心产品在带量采购中未中标的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用