康希诺(688185)

创新技术+品种开发能力+国际化筑起康希诺护城河

康希诺于 2009 年 1 月成立, 汇聚多位曾领导国际创新疫苗研发的知名科学家和疫苗行业资深专家,致力于为中国及全球提供创新、优质、可及的疫苗,我们认为公司具备 3 点核心竞争优势:

1)创新技术为核心,公司拥有 4 大技术平台:蛋白结构和设计重组技术、多糖蛋白结合技术、制剂技术和腺病毒载体疫苗技术,较好掌握疫苗开发的重难点,此外目前公司已与全球领先纳米药物开发制造商加拿大的Precision NanoSystems(PNI)达成协议,布局 mRNA 疫苗平台。

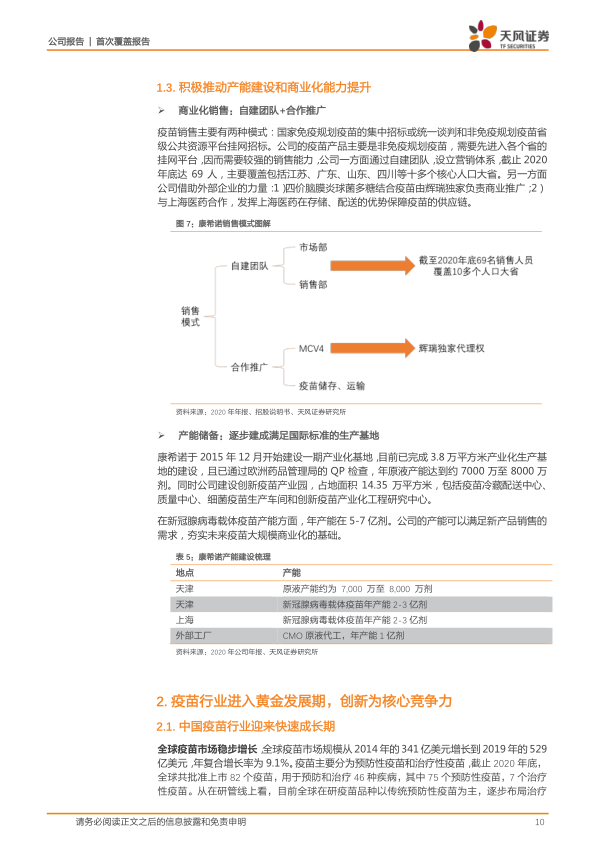

2)疫苗品种的开发能力,在疫苗研发方面,公司围绕着更新换代、进口替代和全球创新三个方面布局,目前利用腺病毒载体技术平台成功研发并上市了埃博拉疫苗和新冠疫苗。在产业化生产方面,公司掌握疫苗放大量产的工艺,已经建成年产能 2-3 亿剂疫苗的天津工厂,目前已经开始投产。在商业化销售方面,公司多角度提升商业化能力,通过自建团队目前已覆盖 10 多个核心人口大省,并与外部企业合作推广,如辉瑞负责四价脑膜炎球菌结合疫苗推广。

3)国际化的战略布局,公司研发的疫苗对标国际主流品种,申报和临床试验兼顾中国和海外市场并与海外公司开展技术研发等战略合作。2021 年产品开始商业化,中长期管线瞄准重磅品种康希诺 2021 年有望实现扭亏为盈:新冠腺病毒载体疫苗于 2021 年 2 月 25日在中国获批有条件上市,年产能在 5-7 亿剂。二价脑膜炎球菌多糖结合疫苗于 2021 年 6 月 22 日获批上市,四价脑膜炎球菌多糖结合疫苗已提交新药上市申请,预计 2021 年有望获批上市。 脑膜炎球菌多糖结合疫苗替代多糖疫苗为大趋势,四价脑膜炎球菌多糖结合疫苗将弥补中国空白市场,二价脑膜炎球菌多糖结合疫苗有望纳入一类苗,康希诺双产品布局有望带来整体协同效应。

公司在研管线中有多款疫苗对标全球销售额前 10 的品种——1)创新型肺炎疫苗, 13 价肺炎球菌多糖结合疫苗正处于临床试验 3 期, 公司研发的广谱肺炎疫苗(PBPV)采用非血清型技术,囊括 98%以上的肺炎球菌,与传统疫苗相比覆盖范围更广。 2) 潜在全球最佳疫苗的百白破系列, 公司研发的婴幼儿用 DTcP 疫苗有望弥补中国无组分百白破疫苗国产市场的空白;DTcP 加强疫苗和青少年及成人用 Tdcp 为青少年和成人提供百白破加强免疫的疫苗,填补国内空白。3) 全球首创的结核病加强疫苗,可以激活黏膜免疫,解决卡介苗保护周期仅 10-15 年的痛点。

盈利预测:康希诺作为创新疫苗的先行者,未来随着在研疫苗逐渐获批上市,预计公司 2021-2023 年收入分别为 79、84 和 38 亿元,净利润分别为23.78、24.09 和 9.69 亿元;目标价为 721.06 元,给予“持有”评级。

风险提示:新冠腺病毒载体疫苗销售不及预期,在研产品获批不及预期,产能释放不及预期,研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用