中心思想

国产发光龙头,集采与出海双轮驱动增长

本报告核心观点认为,新产业(300832)作为国产化学发光领域的领导者,正受益于中国体外诊断(IVD)市场的国产替代浪潮和积极的海外市场拓展策略。在化学发光市场持续增长、集采政策加速国产替代的背景下,公司凭借完善的产品布局、持续的研发投入以及成功的国际化战略,有望实现业绩的持续高速增长。

差异化技术与盈利能力提升可期

公司通过在化学发光试剂领域布局小分子夹心法等差异化检测技术,有效解决了临床痛点,提升了产品竞争力。同时,随着海外中大型仪器装机量的提升和试剂放量,海外业务将成为公司业绩增长的第二条曲线。预计未来公司盈利能力将进一步提升,具备较高的投资价值。

主要内容

1 新产业:深耕体外诊断28年,打造国产发光龙头

新产业生物医学工程股份有限公司成立于1995年,专注于体外诊断领域,核心业务为化学发光。公司于2010年成功研发并推出国产首台全自动化学发光免疫分析仪,打破了海外巨头垄断。截至2023年上半年,公司累计销售/装机约29500台全自动化学发光免疫分析仪,配套试剂194项。公司拥有“免疫磁性微球”和“人工合成小分子有机化合物-ABEI”专利,实现了全自动化学发光免疫分析仪器及配套试剂的批量生产。

公司产品矩阵涵盖高、中、低通量全自动化学发光免疫分析仪,如MAGLUMI X8(600T/H)、X6(450T/H)、X3(200T/H),以满足不同医疗机构需求。此外,公司积极拓展生化诊断、分子诊断及全实验室智能化产品线,如Biossays系列生化分析仪、Molecision系列核酸提取纯化仪及多款流水线系统。

财务数据显示,2017年至2022年,公司营收从11.4亿元增长至30.5亿元,复合年增长率(CAGR)为21.8%;归母净利润从5.4亿元增长至13.3亿元,CAGR为19.8%。2023年上半年,公司营收和归母净利润同比分别增长31.6%和31.2%。试剂业务是公司主要收入来源,2023年上半年试剂端收入13.1亿元,同比增长32.8%,占比70.6%。公司试剂类产品毛利率常年维持在88%~90%区间,总毛利率在2021年仪器降价促销策略下仍维持71.2%。公司研发投入持续增强,从2017年的5%增长至2022年的10.4%,处于行业前端水平。

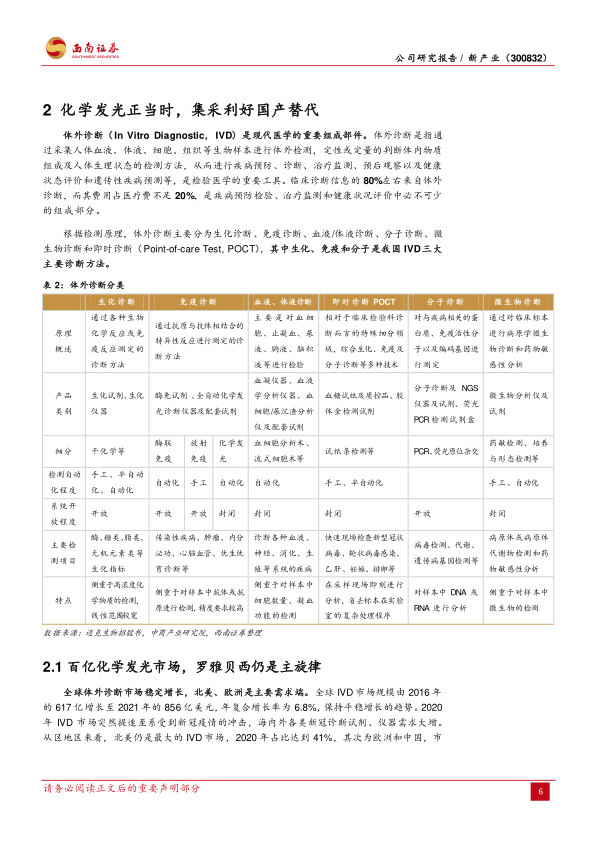

2 化学发光正当时,集采利好国产替代

2.1 百亿化学发光市场,罗雅贝西仍是主旋律

全球体外诊断(IVD)市场规模由2016年的617亿美元增长至2021年的856亿美元,CAGR为6.8%。北美是最大市场,占比41%,中国占比15%。2020年,分子诊断和POCT取代免疫诊断成为全球IVD最大细分市场。全球IVD市场竞争激烈,罗氏、雅培、丹纳赫等前七大企业占据近47%的市场份额。

中国IVD市场规模从2016年的450亿元增长到2021年的1336亿元,CAGR为16.7%,显著快于全球增速。预计2022-2027年中国IVD市场CAGR为10.9%。2021年,免疫诊断以387亿元的市场规模占据国内IVD细分赛道榜首,占比约29%;分子诊断紧随其后,占比24%。外资企业在2018年占据国内超过50%的市场份额,国产替代空间巨大。我国IVD高端技术(如化学发光、PCR)仍被进口产品垄断,国产化率仅20%~35%。

免疫诊断是我国IVD最大的细分领域,化学发光以高灵敏度、高特异性、自动化程度高等优势,成为免疫诊断主流技术,2021年市场规模达328亿元,占比84.7%。中国化学发光市场规模从2016年的119亿元增长至2021年的328亿元,CAGR为22.5%。化学发光免疫分析根据发光标记物和底物不同,分为酶促化学发光、直接化学发光和电化学发光。中国化学发光市场形成“4+X”竞争格局,罗氏、雅培、贝克曼和西门子(罗雅贝西)占据近69%的市场份额,国产厂商如迈瑞、安图、新产业、迈克等正逐步替代“X”部分。

2.2 集采之后,化学发光国产替代趋势明显

国家政策持续利好体外诊断行业发展,从鼓励到重点发展,推动高端化、自动化、智能化和小型化、快速化发展。集采政策有助于重塑市场格局,加速国产替代。

2021年8月,安徽省率先开展化学发光试剂集采,对23个项目进行谈判议价,平均降幅达47%。罗氏、贝克曼未接受谈判,其市场份额被雅培、迈瑞、西门子等瓜分。国产厂商如迈瑞、新产业成为赢家,迈瑞跃升为安徽化学发光第一,市占率超过20%,新产业大型客户数量翻番。

2022年4月,广东牵头19省联盟带量采购新冠检测试剂,平均降幅42%。2022年11月,江西牵头23省生化试剂带量集采,平均降幅68.6%,最高达95.6%。新产业申报项目全部中标。终端收费同步下调,平均降幅15%,实行“技耗分离”。

2023年安徽省继续加码,对凝血、心梗(POCT)产品进行带量集采,平均降幅分别为40.2%和57.4%。预计2023年下半年安徽将公布化学发光HPV、HBV、性激素、传染病、糖代谢等项目的集采结果,新产业凭借齐全的化学发光检测试剂证具备竞争优势。

3 高速仪器+丰富试剂+成功出海,三轮驱动业绩提速

3.1 仪器端:装机迎来收获期,高中低通量市场均有布局

新产业拥有10种型号的全自动化学发光免疫分析系统,覆盖高、中、低测速,满足不同医疗机构需求。MAGLUMI X8以600T/H的测速和可互联兼容流水线功能,靶向高通量市场。MAGLUMI X3体积小巧,单位面积测速高,满足基层诊疗需求。X系列仪器获得市场广泛认可,2022年X8装机1842台(+69.6%),X3装机2460台(+222.4%)。截至2023年上半年,公司国内累计装机超12100台,海外累计销售超17300台。公司持续研发更高通量仪器(如MAGLUMI X10)、生化分析仪(Biossays C10)、分子诊断仪(Molecision R8)和凝血分析仪(HEMOLUMI H6)。

3.2 试剂端:发光试剂布局完善,伴随装机加速乘风而起

试剂是IVD企业的主要收入来源,毛利率高且稳定(约90%)。新产业优势检测项目为肿瘤标记物(36%)、甲状腺(17%)、心肌标志物(6%)。截至2023年上半年,公司拥有国内获批最多的化学发光检测试剂158个(223个注册证),涵盖甲状腺、性腺、肿瘤标志物、传染病等多个检测项目。公司持续完善体外诊断产品线,截至2023年上半年,有37个项目进入药监局审核阶段,54个项目进入或完成临床评价阶段。

公司成功搭建小分子夹心法检测平台,解决了小分子化合物(如25-OH维生素D、雌二醇、醛固酮)免疫检测的痛点,其检测结果与质谱法一致性良好,为“弯道超车”海外巨头提供了可能。

3.3 海外端:发光仪器逆风出海,打造第二条成长曲线

公司通过经销商自主开拓和设立8家海外子公司(印度、俄罗斯、巴西等)拓展海外市场,已与151个国家和地区达成合作。2022年海外市场实现营收9.7亿元(+26.4%),2023年上半年海外业务收入6.5亿元(+31.6%),占比34.8%。海外仪器销量保持高速增长,2017-2022年海外新增装机量CAGR为36.3%。中大型仪器占比逐年升高,2023年上半年达到55%。公司已取得欧盟准入的化学发光试剂186项。随着海外市场装机量增长、仪器结构优化和试剂放量,海外端有望成为公司业绩的第二条增长曲线。

3.4 合力布局流水线产品,打造平台化IVD企业

公司积极布局IVD流水线产品,瞄准高端市场高通量、高效率、高灵敏度的检测需求。已推出新产业-日立全实验室智能化流水线TS、新产业-赛默飞全实验室智能化流水线SATLARS-TCA等产品。其中,新产业-日立TS系统由新产业负责化学发光免疫模块(MAGLUMI X8),日立承担样本前处理系统和生化分析仪模块。国内IVD企业纷纷布局流水线系统,新产业通过与国际厂商合作,提升了在实验室整体解决方案的供给能力。

公司持续进军分子诊断和生化分析赛道,已在分子诊断领域新增全自动核酸提取纯化仪和核酸提取试剂盒,在生化分析领域拥有5款全自动生化分析仪器及61项配套试剂产品,并在凝血试剂领域获得7项注册证书。多元化产品布局为公司未来实现全方面流水线自研奠定基础,增强综合竞争力。

4 盈利预测与估值

4.1 盈利预测

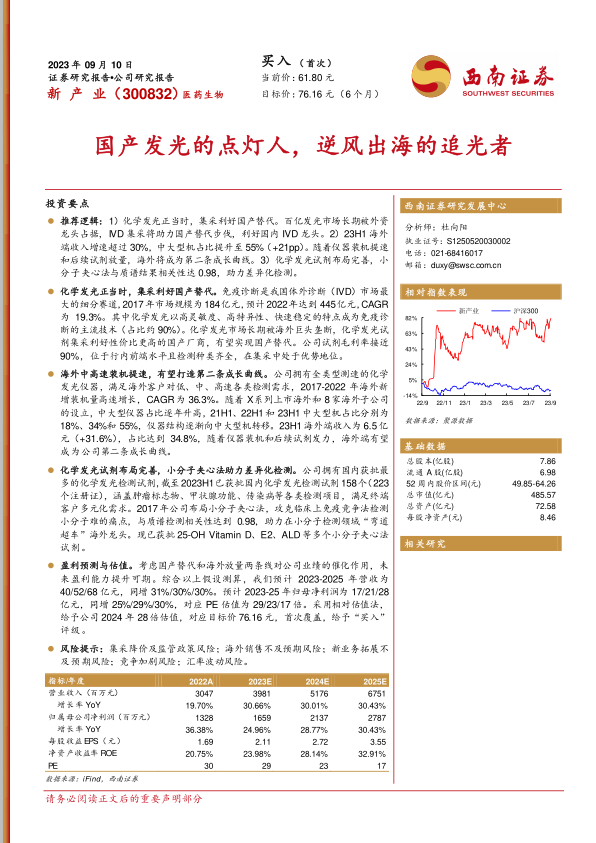

基于对国内试剂集采降价但销量提升、海外试剂快速放量、国内仪器装机恢复及海外仪器结构优化等关键假设,预计公司2023-2025年营收分别为40/52/68亿元,同比分别增长31%/30%/30%。预计2023-2025年归母净利润分别为17/21/28亿元,同比分别增长25%/29%/30%,对应PE估值为29/23/17倍。

4.2 相对估值

通过选取迈瑞医疗、安图生物、普门科技、科美诊断等可比IVD公司进行估值分析,2024年同业公司平均PE为20倍。考虑到国产替代和海外放量对公司业绩的催化作用,以及未来盈利能力提升的预期,给予公司2024年28倍PE估值,对应目标价76.16元,首次覆盖给予“买入”评级。

5 风险提示

集采降价及监管政策风险;海外销售不及预期风险;新业务拓展不及预期风险;竞争加剧风险;汇率波动风险。

总结

新产业作为国产化学发光领域的领军企业,在体外诊断市场中展现出强劲的增长潜力。公司凭借其在化学发光领域的深厚积累、全面的产品线布局(涵盖高、中、低通量仪器及丰富试剂)、以及在小分子夹心法等差异化技术上的突破,巩固了其市场地位。同时,国内集采政策加速了国产替代进程,为公司提供了市场份额扩张的机遇。在国际市场,公司通过设立海外子公司和优化仪器结构,实现了海外业务的快速增长,使其成为公司业绩的第二增长曲线。尽管面临集采降价、市场竞争加剧等风险,但公司持续的研发投入和多元化产品战略,使其在未来体外诊断市场中具备持续增长的动力和提升盈利能力的空间。

微信扫一扫-立即使用

微信扫一扫-立即使用