康希诺(688185)

事件: 公司公布 2021 年中报,报告期内实现营业总收入 20.61 亿元,同比增长 51057.67%;归属于上市公司股东的净利润 9.37 亿元,同比扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润 8.99 亿元,同比扭亏为盈。

2021H1 业绩符合预期,新冠疫苗大幅贡献业绩推动扭亏。 2021H1 公司新冠疫苗成功实现商业化,报告期内公司实现营业收入约 20.61 亿元,同比+51058%,实现归母净利润 9.37 亿元,同比扭亏。 1) 2021H1 公司于中国大陆地区收入约 9.8 亿人民币,海外地区收入约为 10.8 亿人民币,根据国内外采购单价,测算大陆地区确认收入约 1200 万剂,海外确认收入约 850-1650 万剂。 2)公司天津 2-3 亿年产能车间已于 3 月投产,上海 2-3 亿年产能车间已于 6 月投产,另有 CMO 1 亿产能,结合产能爬坡时间,判断 2021 年底前年产能有望超5 亿剂。

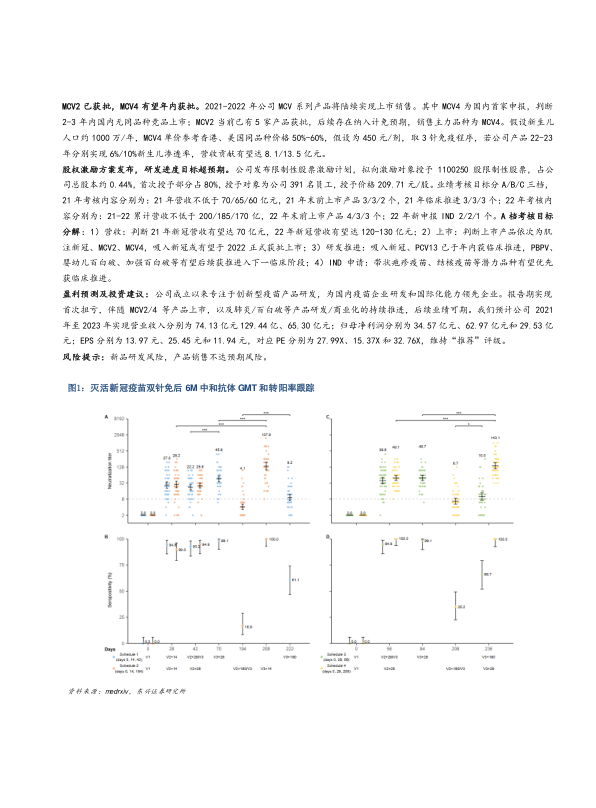

新冠疫苗加强接种及吸入剂型可期。 1)公司有望成为加强针市场重要参与者:当前我国全人口疫苗接种率已超 70%,免后中和抗体水平跟踪以及真实世界保护率数据表明,加强接种需求存在。临床研究表明,双针灭活疫苗接种后加强接种公司 Ad5 载体疫苗,可获得更优免疫应答水平(相较灭活苗加强);此外 Ad5 载体疫苗双针接种,亦大幅提升中和抗体水平; 2)公司吸入剂型 Ad5

载体疫苗当前处于临床 II 期阶段,有望 9 月获得 II 期数据,早期小规模临床研究表明安全性和免疫原性数据积极。吸入剂型有望,①产生体液免疫、细胞免疫、黏膜免疫三重保护;②提升接种依从性;③使用 20%-40%肌注剂量,大幅提升总产能。吸入剂型的研发和商业化推进有望进一步提升公司产品市场竞争力。

MCV2 已获批, MCV4 有望年内获批。 2021-2022 年公司 MCV 系列产品将陆续实现上市销售。其中 MCV4 为国内首家申报,判断2-3 年内国内无同品种竞品上市; MCV2 当前已有 5 家产品获批,后续存在纳入计免预期,销售主力品种为 MCV4。假设新生儿人口约 1000 万/年, MCV4 单价参考香港、美国同品种价格 50%-60%,假设为 450 元/剂,取 3 针免疫程序,若公司产品 22-23年分别实现 6%/10%新生儿渗透率,营收贡献有望达 8.1/13.5 亿元。

股权激励方案发布,研发进度目标超预期。 公司发布限制性股票激励计划,拟向激励对象授予 1100250 股限制性股票,占公司总股本约 0.44%,首次授予部分占 80%,授予对象为公司 391 名员工,授予价格 209.71 元/股。业绩考核目标分 A/B/C 三档,21 年考核内容分别为: 21 年营收不低于 70/65/60 亿元, 21 年末前上市产品 3/3/2 个, 21 年临床推进 3/3/3 个; 22 年考核内容分别为: 21-22 累计营收不低于 200/185/170 亿, 22 年末前上市产品 4/3/3 个; 22 年新申报 IND 2/2/1 个。 A 档考核目标分解: 1)营收: 判断 21 年新冠营收有望达 70 亿元, 22 年新冠营收有望达 120-130 亿元; 2)上市:判断上市产品依次为肌注新冠、 MCV2、 MCV4,吸入新冠或有望于 2022 正式获批上市; 3)研发推进:吸入新冠、 PCV13 已于年内获临床推进, PBPV、婴幼儿百白破、加强百白破等有望后续获推进入下一临床阶段; 4) IND 申请:带状疱疹疫苗、结核疫苗等潜力品种有望优先获临床推进。

盈利预测及投资建议: 公司成立以来专注于创新型疫苗产品研发,为国内疫苗企业研发和国际化能力领先企业。报告期实现首次扭亏,伴随 MCV2/4 等产品上市,以及肺炎/百白破等产品研发/商业化的持续推进,后续业绩可期。 我们预计公司 2021年至 2023 年实现营业收入分别为 74.13 亿元 129.44 亿、 65.30 亿元;归母净利润分别为 34.57 亿元、 62.97 亿元和 29.53 亿元; EPS 分别为 13.97 元、 25.45 元和 11.94 元,对应 PE 分别为 27.99X、 15.37X 和 32.76X, 维持“推荐” 评级。

风险提示: 新品研发风险,产品销售不达预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用