康希诺(688185)

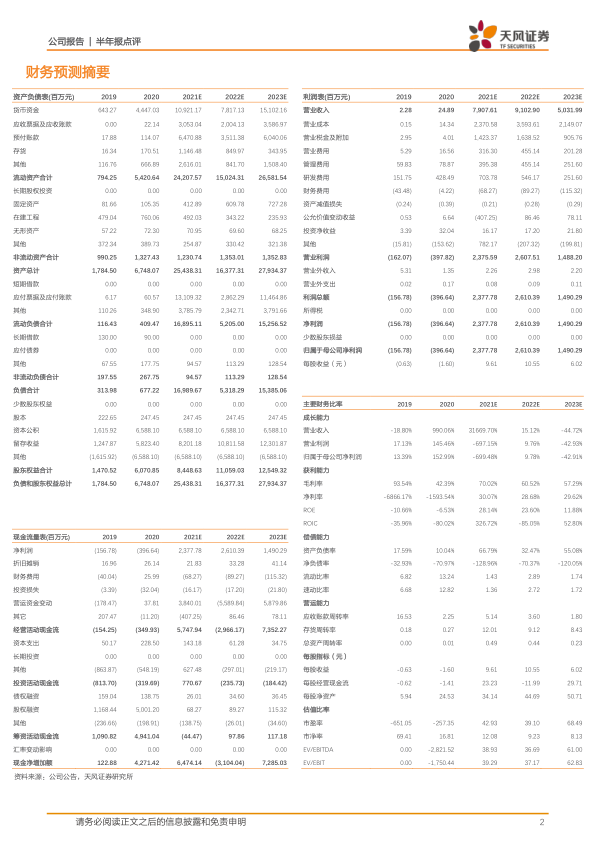

事件: 2021 年 8 月 30 日公司发布半年报业绩: 2021 年上半年公司实现营业收入20.61 亿元,同比增长 51057.67%;归母净利润为 9.37 亿元,同比增长 1016.94%;扣非归母净利润为 8.99 亿元,同比增长 873.54%。

新冠疫苗带动公司实现扭亏为盈

公司的新冠腺病毒载体疫苗于 2021 年 2 月 25 日在中国获批有条件上市, 2021 年上半年公司实现营业收入 20.61 亿元,主要来源于新冠疫苗的收入, 公司的吸入式新冠疫苗可以实现黏膜免疫,或为现有新冠疫苗的补充,目前正在申报紧急使用,有望 2021 年内上市使用。 公司新冠疫苗年设计产能为 5-7 亿剂,目前在天津和上海已经建成生产厂房, 在巴基斯坦、墨西哥完成成品生产的技术转移。 2021 年上半年公司合同负债为 4.46 亿元,随着下半年公司产能逐步爬升, 2021 年全年新冠疫苗有望实现较高收入。

新冠疫苗验证公司品种开发能力,看好中长期公司发展

公司核心疫苗品种开发能力逐渐被验证——1) 在研发方面, 公司拥有 4 大技术平台:蛋白结构和设计重组技术、 合成生物学技术、制剂技术和腺病毒载体疫苗技术,较好掌握疫苗开发的重难点。公司已利用腺病毒载体技术平台成功研发并上市了埃博拉疫苗和新冠疫苗,其中新冠疫苗已实现商业化销售。 2) 在产业化生产方面,公司掌握疫苗放大量产的工艺,已经建成年设计产能 2-3 亿剂疫苗的天津工厂,目前已经开始投产。 3) 在商业化销售方面,公司多角度提升商业化能力,通过自建团队目前已覆盖 30 多个省市,并与外部企业合作推广,如辉瑞负责四价脑膜炎球菌结合疫苗推广。 4)国际化的战略布局,公司研发的疫苗对标国际主流品种,申报和临床试验兼顾中国和海外市场并与海外公司开展技术研发等战略合作。 公司在研管线丰富,其中 2 价脑膜炎结合疫苗已获批上市, 4 价脑膜炎疫苗已提交注册申请, 13 价肺炎疫苗正在临床试验 3 期。

股权激励彰显发展信心

2021 年 8 月 21 日公司发布股权激励方案, 拟向激励对象授予 110.03 万股限制性股票。首次授予激励对象共 391 人,约占公司员工总数 1263 人(截止 2021 年 7 月31 日)的 30.96%,该计划不包括董事、高级管理人员,拟充分调动中高层人员积极性。 公司股票激励计划业绩考核目标 A 囊括收入和产品: 2021 年公司营业收入不低于 70 亿,至少有 3 个疫苗产品获批上市。 2021-2022 年公司累计营业收入不低于 200 亿,至少有 4 个疫苗产品获批上市,至少有 2 个产品新申报并获得 IND。未来看好公司持续有新产品上市,业绩维持较高增长。

盈利预测:康希诺作为创新疫苗的先行者, 新冠疫苗持续放量, 将公司 2022-2023年收入由 83.53、 37.52 上调为分别为 91.03 和 50.32 亿元, 2021-2023 年净利润分别为 23.78、 26.10 和 14.90 亿元, 上调为“买入”评级。

风险提示: 新冠腺病毒载体疫苗销售不及预期,在研产品获批不及预期,产能释放不及预期,研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用