康希诺(688185)

事件:公司发布2022年一季度报告,2022年一季度实现营业收入5亿元,同比上升7%;实现归母净利润1.2亿元,同比扭亏为盈;实现扣非归母净利润0.8亿元,同比扭亏为盈;实现经营活动现金流净额-6亿元。

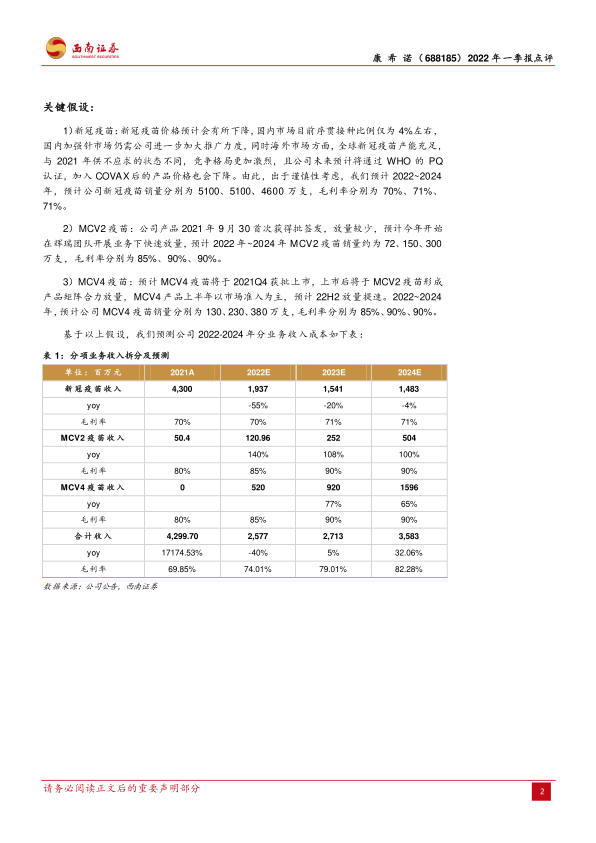

新冠疫苗价格下降,增速有所放缓。公司收入增速放缓主要系国内市场新冠疫苗价格下降,序贯接种进度较慢,叠加海外市场供给端竞争格局激烈,需求端有所下滑。从盈利能力来看,公司毛利率为70.3%(+18pp),主要系公司新冠疫苗产品产线成熟,规模效应显现。销售费用率为6.9%(+5.3pp),管理费用率为12.8%(+10pp),主要系公司在新冠疫苗国内序贯接种获批以及MCV2/4疫苗上市后,销售推广投入增加所致;研发费用率为31.5%(-26pp),主要系公司重组新型冠状病毒疫苗(5型腺病毒载体)于2021年实现商业化;且在研产品的研发进展、研发阶段不同导致研发投入减少。财务费用率为1.8%(+8pp),主要系利息收入减少所致。销售净利率为23%,较21年有所下降主要系产品价格有所下降,且费用投放增加所致。

新冠疫苗序贯接种仍需加大推广力度,海外市场WHO获批在即。从产品端来看,公司新冠疫苗仍然占比较大,国内市场收入占比略多于国外市场。根据国务院联防联控机制发布会的数据,截至4月27日,全国累计报告接种新冠疫苗33亿3855.5万剂次,覆盖人数和全程接种人数分别占全国总人口的91.12%、88.62%。完成加强免疫接种7亿4859.6万人,其中序贯加强免疫接种2955.8万人。序贯接种占加强针的比例为4%,低于我们预期。展望全年,新冠国内接种仍需进一步推广。海外市场方面,全球新冠疫苗产能目前已较为充足,且针对于低收入国家市场的价格普遍较低,对于公司业绩放量节奏可能有所影响。

公司脑膜炎疫苗管线正式形成,有望成为业绩新增长点。公司MCV4疫苗作为国内首个获批四价产品预计未来几年不会有同类产品上市,公司先发优势明显。公司MCV4疫苗凭借辉瑞销售团队+自主销售的模式,2022年作为第一个完整销售年,有望实现快速放量。同时,公司凭借新冠疫苗获得的大量现金流对研发投入持续加码,公司在研管线重点布局重磅品种,如13价肺炎疫苗处于临床Ⅲ期阶段,PBPV疫苗处于Ⅰa期等均进展顺利,未来有望丰富公司产品品类。

盈利预测与投资建议。短期内,新冠疫苗由于产品降价,竞争格局激烈等因素放量下降,我们下调公司盈利预测,预计2022-2024年EPS分别为1.83元、3.75元、4.62元。但长期看,公司已经成功验证其商业化平台的能力,且在研管线丰富,创新品种多样,未来有望成为疫苗行业龙头厂商,建议关注。

风险提示:MCV系列上市销售有低于预期风险;研发低于预期或研发失败风险;新冠疫苗未来大幅降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用