新产业(300832)

事件:公司发布2023年中报,2023H1实现收入18.65亿元(+32%)、归母净利润7.5亿元(+32%)、扣非归母净利润6.87亿元(+31%);2023Q2单季度实现收入9.89亿元(+47%)、归母净利润3.95亿元(+51%)、扣非归母净利润3.68亿元(+55%)。2023H1公司业绩快速增长,主要系随着第二季度国内医疗机构的诊疗人次的逐渐恢复,带动体外诊断检测需求的稳步增长。

仪器产品性能优异,装机量提升带动试剂营收快速增长。2023H1国内主营业务收入12.12亿元(+32%),其中国内试剂业务收入同比增长30%,国内仪器类收入同比增长39%。公司深耕化学发光领域多年,凭借产品技术与服务优势,已为国内超9,100家医疗终端提供服务,其中三级医院客户达1,467家,国内三甲医院的覆盖率达57.90%(依据2022年9月国家卫健委发布的《2022年中国卫生健康统计年鉴》数据计算),国内累计实现化学发光免疫分析仪器装机超12,100台。2023H1公司服务的三级医院数量较2022年末增加了87家,其中三甲医院客户数量增加了37家。公司重磅产品高速化学发光分析仪MAGLUMI X8上市以来,凭借性能优势和超高性价比,获得国内大型医疗终端客户认可,装机量快速提升。2023H1国内市场完成了全自动化学发光仪器装机806台,大型机装机占比为60.55%。随着大型装机占比和中大型终端医疗客户数量不断增加,有望带动国内试剂收入及单机产出的快速提升,推动公司业绩稳定增长。

加速发力海外市场,渠道完善推动产品放量。公司继续加大对重点市场国家的支持和投入及本地化运作,2023H1海外实现主营业务收入6.49亿元(+32%),其中海外试剂业务收入同比增长42%,海外仪器类收入同比增长23%,呈现良好增长态势。2023年H1海外市场共计销售全自动化学发光仪器2,271台,中大型发光仪器销量占比提升至54.73%,较上年同期增长20.28个百分点。随着海外市场装机数量的快速增长及中大型机占比的持续提升,有望带动海外试剂业务快速增长。

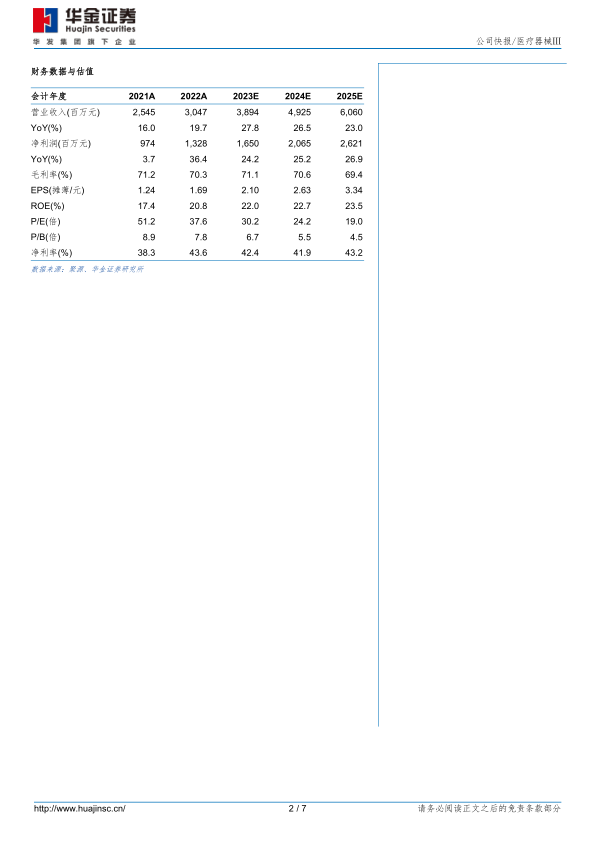

投资建议:预计公司2023-2025年归母净利润分别为16.50/20.65/26.21亿元,增速分别为24%/25%/27%,对应PE分别为30/24/19倍。考虑到公司高速化学发光分析仪MAGLUMI X8上市以来,加快大型医疗终端客户开拓,带动国内试剂收入及单机产出快速提升。同时海外市场装机量持续提升,有望带动业绩快速增长。首次覆盖,给予“增持-A”评级。

风险提示:产品销售不及预期风险,市场竞争加剧风险,海外市场开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用