新产业(300832)

事项:

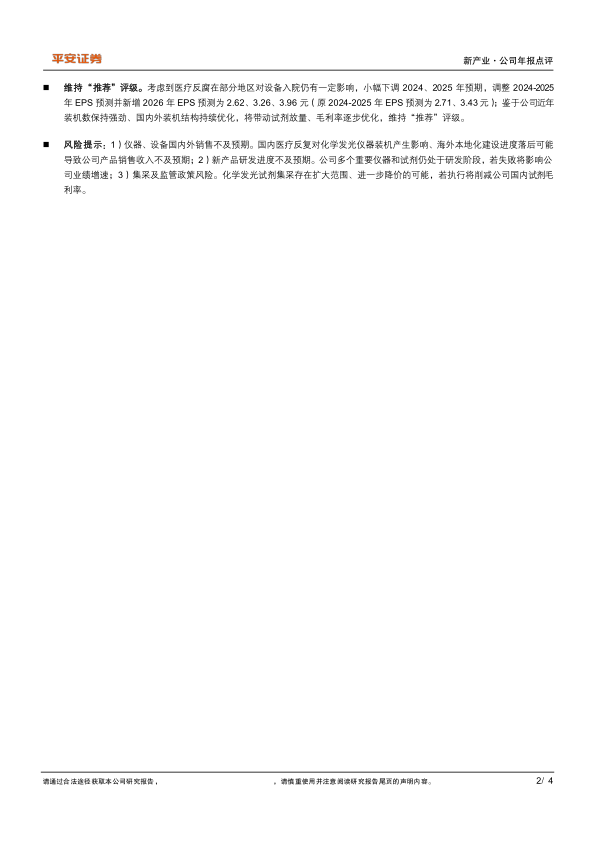

公司发布2023年年报,全年实现营收39.30亿元(yoy+29.0%)。实现归母净利润16.54亿元(yoy+24.5%),扣非归母净利润为15.47亿元(yoy+24.7%)。符合市场预期。

公司发布分红预案,每10股派发现金红利10.00元(含税),占净利润比重达47.5%。

平安观点:

2023年业绩保持高速增长。2023年公司实现营收39.30亿元(yoy+29.0%),其中国内市场主营业务营收为26.01亿元(yoy+25.5%);海外市场主营业务营收为13.19亿元(yoy+36.2%)。在海外毛利率提升的带动下,主营业务毛利率同比提升2.7pct至73.2%。2023年公司销售费用率同比上涨1.0pct至16.0%;研发费用率同比下滑1.1pct至9.3%;而管理费用率同比上涨2.6pct至2.7%,主要由于2022年存在股权激励费用冲回。

国内装机结构持续优化,带动试剂稳步放量。由于2023H2医疗反腐的发酵一定程度影响了设备入院进程,2023年国内新增装机为1465台(yoy-3.0%),其中大型机占比维持高位63.3%。尽管新增装机数同比略有下滑,但在大型机和流水线销量增加的带动下,国内仪器销售额同比上涨33.5%,并驱动国内试剂销售额同比增长23.7%。

海外试剂如期放量,新增装机暂时下滑无需担忧。2023年海外新增装机3564台(yoy-18.2%),主要由于1)公司把装机重心放在中大型机上,减少的主要是低年单产的小型机,中大型机装机量占比同比上涨20.2pct至56.7%;2)公司取消国家总代后,短期看,部分原代理商由于利益被瓜分而有所抵触。但长期看,随着新代理商的增加,各地区医疗机构渗透率将大幅提升,利好公司长期海外装机前景。2021年后,公司中大型机的强劲装机带动2023年海外试剂销售额快速放量,同比增长达54.6%,带动海外整体毛利率提升9.9pct至65.7%。

维持“推荐”评级。考虑到医疗反腐在部分地区对设备入院仍有一定影响,小幅下调2024、2025年预期,调整2024-2025年EPS预测并新增2026年EPS预测为2.62、3.26、3.96元(原2024-2025年EPS预测为2.71、3.43元);鉴于公司近年装机数保持强劲、国内外装机结构持续优化,将带动试剂放量、毛利率逐步优化,维持“推荐”评级。

风险提示:1)仪器、设备国内外销售不及预期。国内医疗反复对化学发光仪器装机产生影响、海外本地化建设进度落后可能导致公司产品销售收入不及预期;2)新产品研发进度不及预期。公司多个重要仪器和试剂仍处于研发阶段,若失败将影响公司业绩增速;3)集采及监管政策风险。化学发光试剂集采存在扩大范围、进一步降价的可能,若执行将削减公司国内试剂毛利率。

微信扫一扫-立即使用

微信扫一扫-立即使用