新产业(300832)

事件:

2024年4月11日,公司发布2023年年报。2023年,公司实现营业收入39.30亿元,同比增长28.97%;实现归母净利润16.54亿元,同比增长24.53%;实现扣非归母净利润15.47亿元,同比增长24.72%。2024年Q1,公司实现营业收入10.21亿元,同比增长16.62%;实现归母净利润4.26亿元,同比增长20.04%;实现扣非归母净利润3.99亿元,同比增长25.49%。

点评:

业绩增长亮眼,试剂营收大幅提升

2023年公司实现营业收入39.30亿元,同比增长28.97%。2023年试剂类产品实现营业收入28.58亿元,同比增长30.72%;仪器收入10.06亿元,同比增长24.31%。其中,国内试剂营收为20.93亿元,同比增长23.73%;国内仪器营收为5.08亿元,同比增长33.53%;海外试剂营收为7.66亿元,同比增长54.56%;海外仪器营收为5.53亿元,同比增长16.91%。2023年公司国内发光仪器装机达1465台,大型机装机占比为63.34%,持续维护大型医疗终端客户数量,带动试剂业务稳定增长。

坚持系列化产品策略,维持高研发投入

2023年公司销售费用率为16.04%,同比提升0.98pct。管理费用率为2.72%,同比提升2.56pct,主要系存在2022年股权激励影响所致。公司研发费用率为9.31%,同比下降1.11pct。2023年,公司新增59项医疗器械注册证,目前已累计拥有335项专利,其中发明专利142项,进一步提升产品竞争力。目前公司试剂菜单涵盖肿标、甲状腺、性腺等199个项目,其中172个已完成国内注册。

推进海外本土化,国际营收有力增长

2023年公司海外营收13.22亿元,同比增长36.23%,占总营收的33.63%,同比提升1.79pct。公司在意大利、罗马尼亚、沙特阿拉伯新设立3家海外全资子公司,2024年1月在印度尼西亚设立子公司,目前已设立10家海外子公司(不含香港新产业及香港新产业控股),为152个国家和地区提供服务。2023年海外发光仪销售达3564台,中大型发光仪器销量占比为56.73%。

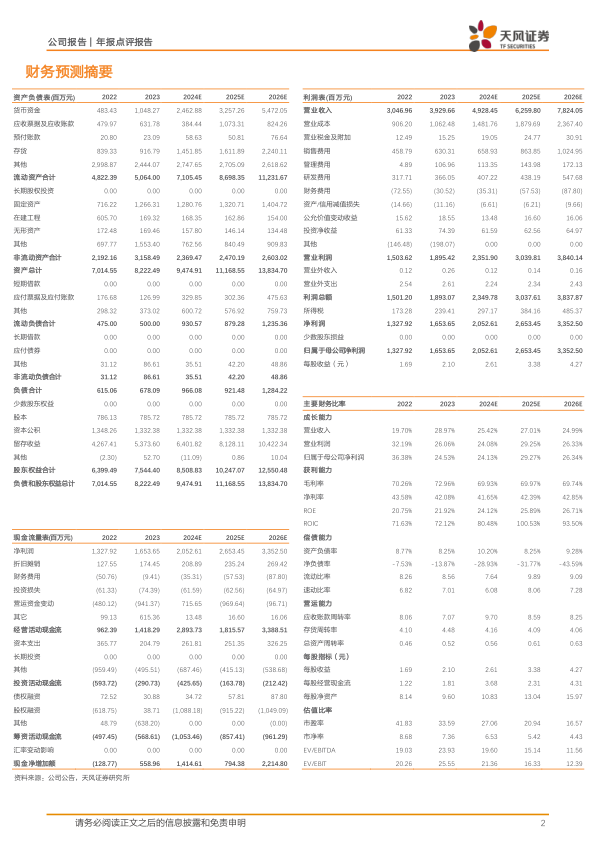

盈利预测:我们预计公司2024-2026年营业收入分别为49.28/62.60/78.24亿元(2024/2025前值分别51.28/65.11亿元),归母净利润分别为20.53/26.53/33.53亿元(2024/2025前值分别为21.39/27.19亿元),下调原因为销售增速受到需求变化影响。维持“买入”评级。

风险提示:政策变化风险、新产品研发及注册风险、经销商销售模式风险、市场风险、技术替代风险。

微信扫一扫-立即使用

微信扫一扫-立即使用