中心思想

业绩强劲增长,研发驱动未来发展

重磅品种驱动,市场潜力广阔

奥翔药业(603229)作为一家精品型原料药企业,正处于快速发展期,其核心观点在于通过持续高研发投入,不断提升技术壁垒,从而驱动公司业绩实现高增长。2019年,公司收入和归母净利润分别同比增长26.25%和28.55%,经营性现金流更是大幅增长662.63%,显示出强劲的盈利能力和现金流状况。公司产品以手性结构多、研发难度大、技术壁垒高、生产工艺独特为特点,确保了高毛利率水平。未来,公司将坚持“中间体+原料药+制剂”的综合发展道路,并兼顾国内外市场,以全球市场驱动实现持续创新。泊沙康唑、阿哌沙班、非布司他、阿比特龙等重磅品种的放量以及布罗佐喷钠等在研新药的推进,将为公司带来广阔的市场发展潜力。东兴证券首次覆盖给予“推荐”评级,预计公司2020-2022年净利润将持续增长。

主要内容

1. 特色高毛利原料药企业,中间体+原料+制剂综合发展

1.1 奥翔正处于快速发展期,大力投入研发带来持续竞争力

奥翔药业成立于2010年,2017年在A股上市,主营特色原料药、医药中间体的研发、生产与销售,并提供CDMO服务。公司自上市以来保持高速发展,2019年实现收入3.08亿元,同比增长26.25%;归母净利润0.56亿元,同比增长28.55%,扣非后同比增长41.76%。2012-2019年,公司收入和净利润的复合年增长率(CAGR)分别达到26.6%和58%,显示出强劲的增长势头。

公司营收体量与可比公司相比仍处于发展早期,未来发展空间巨大。其产品具有高技术壁垒,如手性结构多、研发难度大、生产工艺独特等,使得公司业务毛利率常年保持在50%以上。公司高度重视研发投入,历年研发费用率均在10%以上并逐年增加,即使扣除1.1类在研新药布罗佐喷钠的投入,2019年研发费用率仍维持在10%左右,这为公司带来了丰富的品种储备和持续的市场竞争力。

公司产品主要分为肝病类、呼吸系统类、心脑血管类、高端氟产品类、前列腺素类、抗菌类、痛风类和抗肿瘤类八大类,并拥有1.1类在研新药布罗佐喷钠。公司战略明确,将坚持“中间体+原料药+制剂”的综合发展模式,同时兼顾国内与国外市场,通过持续创新商业模式,实现全球市场驱动。从各项业务毛利率来看,前列腺素类毛利率最高,肝病类业务因成熟度高毛利率也相对较高,高端氟产品毛利率持续提升,心血管类业务毛利率在结构性调整后正在恢复。

2. 抗菌类药物为贡献主力,其他领域业务也在快速发展

2.1 抗菌类业务:泊沙康唑原料药市场将快速扩容

抗菌类业务是奥翔药业的第一大业务,2019年收入达1.15亿元,同比增长48.06%,占总收入的37.38%。主要产品包括西沙他星中间体系列、泊沙康唑中间体系列及CHP等。其中,泊沙康唑是公司IPO募投的重磅品种之一,其放量是抗菌类业务大幅增长的主要贡献。

泊沙康唑作为第二代三唑类抗菌药,抗菌谱广,对多种真菌感染有效,安全性强,尤其在预防免疫功能缺陷患者的深部真菌感染方面优势明显。米内网数据显示,2019年泊沙康唑全球销售额达6.62亿美元。随着癌症化疗、移植、HIV/AIDS感染及糖尿病等高风险患者的增加,侵袭性真菌感染(IFIs)发病率不断攀升,泊沙康唑的市场前景广阔。大部分专利于2019年到期,预计仿制药将纷纷上市,原料药需求将迅速提高。目前泊沙康唑市场竞争格局良好,公司拥有自主专利合成工艺且成本低,已向美国、瑞典、英国和捷克等国家递交DMF文件,具备较强竞争力。

2.2 心脑血管业务:短暂结构性调整,阿哌沙班后续有望带动业务增长

公司心脑血管业务2019年收入为0.26亿元,同比降低37.54%,主要系公司主动调整业务结构。该业务未来仍有可观发展潜力,主要产品包括阿哌沙班系列、米格列醇系列等。米格列醇是公司的成熟产品,而阿哌沙班系列是公司的潜力品种。

阿哌沙班是一种新型口服抗凝药,属于Xa因子抑制剂,能有效预防静脉血栓栓塞症且不增加出血风险。2019年阿哌沙班全球市场销售额达到121.5亿美元,同比增长23%,位列2019年全球药物销售TOP10第二名。Global Data预测,到2025年其销售额预计将达187亿美元,是重磅炸弹级别的抗凝药,市场需求巨大。阿哌沙班海外化合物专利预计2023年到期,中国内地化合物专利虽于2019年12月被最终无效,但随着未来海外专利的到期,国外仿制药需求将大幅增加,公司阿哌沙班系列产品有望迎来快速增长。

2.3 风湿业务与抗肿瘤业务正快速发力

2019年,公司风湿业务产品收入1453万元,同比增长75.92%;抗肿瘤业务产品收入1462万元,同比减少9.61%。随着非布司他、阿比特龙系列产品销量的增长,公司风湿与抗肿瘤业务正快速发力。

风湿去痛领域的增长主要得益于非布司他产品的快速放量。非布司他适用于具有痛风症状的高尿酸血症的长期治疗,原研为日本帝人制药。2017年武田非布司他全球销售额达到468亿日元。公司的非布司他主要出口美国、欧洲和日本等市场,已成为数家欧美大型仿制药企业的合格供应商。非布司他在美国的主要专利于2019年到期,后续仿制药将陆续上市,公司非布司他系列产品销量也将持续增加。

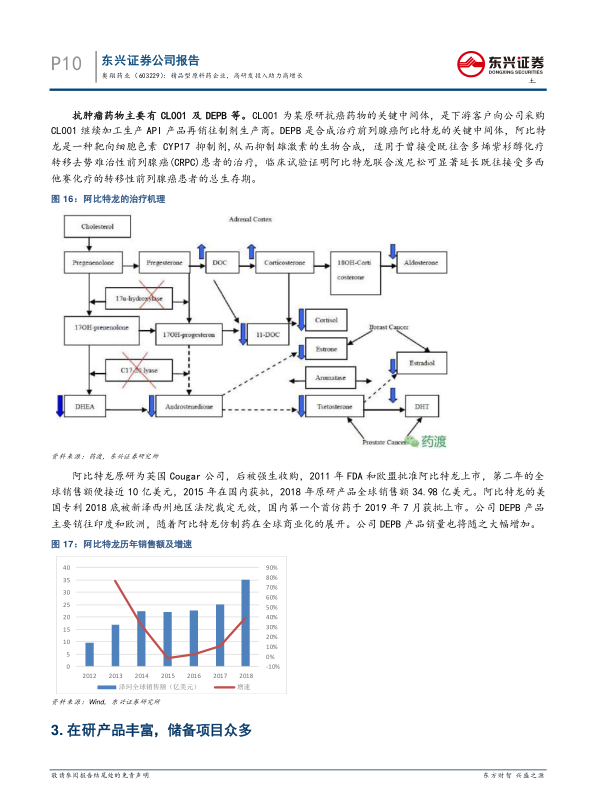

抗肿瘤药物主要有CL001及DEPB等。CL001是某原研抗癌药物的关键中间体。DEPB是合成治疗前列腺癌阿比特龙的关键中间体。阿比特龙是一种靶向细胞色素CYP17抑制剂,2018年原研产品全球销售额达34.98亿美元。阿比特龙的美国专利于2018年底被裁定无效,国内首仿药于2019年7月获批上市。随着阿比特龙仿制药在全球商业化的展开,公司DEPB产品销量也将随之大幅增加。

3. 在研产品丰富,储备项目众多

3.1 布罗佐喷钠正处于临床二期,肝炎类药物有待临床

布罗佐喷钠是公司1.1类在研新药,是从天然化合物芹黄素中提取而来,主要用于治疗轻、中度急性缺血性脑梗死。与同类药物丁基苯酞相比,布罗佐喷钠所需剂量更小,效果更好,且无不良反应,对心、脑缺血有很好的预防和治疗作用。目前,布罗佐喷钠正处于二期临床试验阶段,预计明年年底前完成,有望在2025年左右获批上市。根据同类药物恩必普在国内的销售额及增速来看,布罗佐喷钠制剂未来有望成为年销售额百亿级别的大品种。此外,公司还有两个肝炎类在研制剂项目已收到临床批件,正有待报产。

3.2 原料药项目储备众多,竞争格局良好

公司目前储备了众多原料药项目,覆盖风湿、精神、血栓、肿瘤和心血管等多个领域。这些项目的竞争格局良好,多数品种的竞争厂家均在5家以内,且下游国产制剂仿制厂家也基本还未批准。这些丰富的项目储备有望为公司未来的业务增长提供源源不断的动力。

4. 盈利预测与投资评级

东兴证券预计奥翔药业2020-2022年净利润分别为0.75亿元、1.0亿元和1.30亿元,对应每股收益(EPS)分别为0.47元、0.62元和0.81元。鉴于公司广阔的发展潜力以及重磅品种带来的快速增长,东兴证券首次覆盖给予“推荐”评级。

5. 风险提示

报告提示了奥翔药业面临的主要风险,包括原料中间体市场竞争激烈风险、公司研发进度不及预期风险以及产品销售不及预期风险。

总结

奥翔药业作为一家以高研发投入驱动高增长的精品型原料药企业,2019年实现了显著的业绩增长,并展现出强大的盈利能力和现金流。公司凭借高技术壁垒的产品和持续的研发投入,确保了高毛利率和丰富的在研管线。抗菌类业务中的泊沙康唑、心脑血管业务中的阿哌沙班以及风湿和抗肿瘤业务中的非布司他和阿比特龙中间体,均因其巨大的市场潜力和专利到期带来的仿制药需求,成为公司未来业绩增长的核心驱动力。此外,1.1类新药布罗佐喷钠的临床进展和众多原料药项目的储备,为公司中长期发展奠定了坚实基础。尽管面临市场竞争和研发销售不及预期的风险,但公司清晰的“中间体+原料药+制剂”发展战略和全球市场布局,使其具备持续增长的潜力,获得“推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用