中心思想

创新药驱动业绩增长,商业化布局成效显著

荣昌生物(688331)作为一家专注于治疗性抗体药研发、生产与销售的创新型生物制药公司,在2023年上半年展现出良好的增长势头,尤其在第二季度收入端恢复显著。公司核心产品泰它西普和维迪西妥单抗正处于快速放量阶段,其商业化能力通过持续扩张的销售团队和不断增加的医院准入数量得到有效验证。尽管公司目前仍处于亏损状态,但毛利率显著提升,且亏损幅度预计将逐年收窄,显示出其创新药驱动的业绩增长潜力。

研发投入持续高企,未来管线潜力可期

公司持续保持高强度的研发投入,2023年上半年研发费用达5.40亿元,同比增长20.19%,旨在不断拓展现有产品的适应症并丰富在研管线。泰它西普在系统性红斑狼疮(SLE)领域已上市并纳入医保,同时在类风湿关节炎(RA)、重症肌无力(MG)等多个自身免疫疾病领域进入临床后期,并积极推进国际多中心临床研究。维迪西妥单抗作为首款国产ADC,在胃癌(GC)和尿路上皮癌(UC)领域表现突出,并通过与辉瑞旗下Seagen的国际合作加速全球化进程。此外,公司拥有RC28、RC88等多个处于临床阶段的丰富在研管线,以及稳步扩张的产能,为公司未来的持续发展和产品多样化奠定了坚实基础。基于对公司创新能力和商业化潜力的认可,本报告首次覆盖并给予“买入”评级。

主要内容

财务表现与市场拓展策略

荣昌生物成立于2008年,专注于治疗性抗体药的研发、生产与销售,并已在香港联交所和科创板上市。公司目前拥有泰它西普和维迪西妥单抗两款已上市的创新药。

从2023年上半年的财务数据来看,公司实现营业收入4.22亿元,同比增长20.56%;归母净利润为-7.03亿元,同比下降43.80%;扣非净利润为-7.28亿元,同比下降47.03%。值得注意的是,第二季度单季收入达到2.54亿元,同比增长26.94%,显示出收入端的良好恢复性增长。尽管公司仍处于亏损状态,但其产品销售收入整体呈现逐季增长趋势。

毛利率方面,2023年上半年公司销售毛利率为77.42%,相比去年同期提升了25.41个百分点,主要得益于去年同期一次性支付的技术授权成本导致营业成本大幅下降。然而,持续增长的费用支出是导致公司亏损的主要原因。

在商业化能力方面,公司持续加大销售投入。2023年上半年销售费用达3.50亿元,同比增长133.51%,其中员工薪酬支出达2.19亿元,同比增长143%。截至2023年6月30日,公司自身免疫商业化团队已组建超过600人的销售队伍(去年同期241人),并已准入超过600家医院(2022年底为495家,半年新增超过105家)。同时,肿瘤科商业化团队也组建了近600人的销售队伍(去年同期291人),并已准入超过600家医院(2022年底为472家,半年新增超过128家)。销售人员的逐步扩张和产品准入医院数量的持续增加,为公司产品的后续加速放量奠定了坚实基础。

核心产品市场竞争力与适应症布局

公司两款核心创新药——泰它西普和维迪西妥单抗,在各自领域展现出强大的市场竞争力和广阔的适应症拓展潜力。

泰它西普——具备BIC潜力的双靶点融合蛋白:

泰它西普是全球首款、同类首创的BLyS/APRIL双靶点融合蛋白,于2021年获批用于治疗中度至重度系统性红斑狼疮(SLE),并于同年底纳入国家医保目录。在国内SLE生物药市场,泰它西普与贝利尤单抗形成良好竞争格局。临床数据显示,泰它西普在降低IgM、IgG及IgA方面整体优于贝利尤单抗,且有效剂量相对更低。从样本医院销售数据来看,泰它西普销售额呈现逐季快速增长趋势。

在适应症拓展方面,泰它西普的布局广泛:

- SLE: 正在全球推进国际多中心的III期临床研究。

- 类风湿关节炎(RA): III期临床已达主要终点并已报产,有望于2024年上市。

- 重症肌无力(MG): 国内III期临床已完成首例患者入组,并获FDA授予快速通道资格认定。

- 原发性干燥综合症(pSS): 国内III期临床已完成首例患者入组,美国III期临床试验方案获FDA批准。

- 免疫球蛋白A肾病(IgA肾病): 国内III期临床已完成首例患者入组,美国III期临床试验方案获FDA批准。

- 视神经脊髓炎频谱系疾病(NMOSD): 国内III期临床正处于患者招募阶段。

- 其他适应症: IgG4相关疾病、多发性硬化症(MS)、抗磷脂综合征、膜性肾炎等也在研究探索阶段。

自身免疫系统疾病市场空间广阔,庞大的用药群体为泰它西普的持续放量奠定良好基础。

维迪西妥单抗——首款国产ADC,具备良好先发优势:

维迪西妥单抗是中国首个国产ADC创新药,于2021年6月获批用于HER2表达局部晚期或转移性胃癌(GC),并于同年底纳入国家医保。2021年12月,其针对HER2表达局部晚期或转移性尿路上皮癌(UC)的适应症获批上市,并于2022年底新增进入医保目录。样本医院销售数据显示,维迪西妥单抗处于持续快速放量阶段。

在国际合作方面,2021年8月,维迪西妥单抗以高达26亿美元(2亿美元首付款及最高24亿美元里程碑付款)授权Seagen获得全球(亚太区除外)独家许可协议。2022年3月辉瑞收购Seagen,有望加速维迪西妥单抗在全球范围内的临床和商业化进程。

在适应症拓展方面,维迪西妥单抗积极探索联合用药和前线治疗:

- 尿路上皮癌(UC): 联合特瑞普利单抗治疗一线UC患者的III期临床正在招募;联合特瑞普利单抗治疗围手术期肌层浸润性膀胱癌(MIBC)的II期临床正在招募;联合吉西他滨膀胱灌注治疗非肌层浸润性膀胱癌(NMIBC)的I/II期临床已完成首例患者入组。海外也在推进评估其作为一线化疗失败后HER2表达UC患者疗效的II期关键性临床试验。

- 胃癌(GC): 联合PD-1及化疗或联合PD-1及赫赛汀治疗一线HER2表达GC患者的II/III期临床研究申请已获CDE批准。

- 乳腺癌(BC): 在HER2低表达(IHC 2+及FISH-)BC患者的III期临床试验正在招募阶段。

- 其他: 妇科恶性肿瘤、晚期黑色素瘤和其他局部晚性实体瘤等也在持续研究探索中。

在研管线丰富,产能陆续扩张:

公司依托抗体和融合蛋白平台、抗体药物偶联物平台和双功能抗体平台三大核心技术平台,持续加大研发投入。2023年上半年研发费用达5.40亿元,同比增长20.19%。除了两款已上市产品,公司还有RC28(VEGF/FGF融合蛋白,两项适应症进入III期)、RC88(MSLN ADC)、RC98(PD-L1单抗)、RC108(c-MET ADC)、RC118(Claudin 18.2 ADC)等多个在研品种进入临床阶段,产品种类将不断丰富。

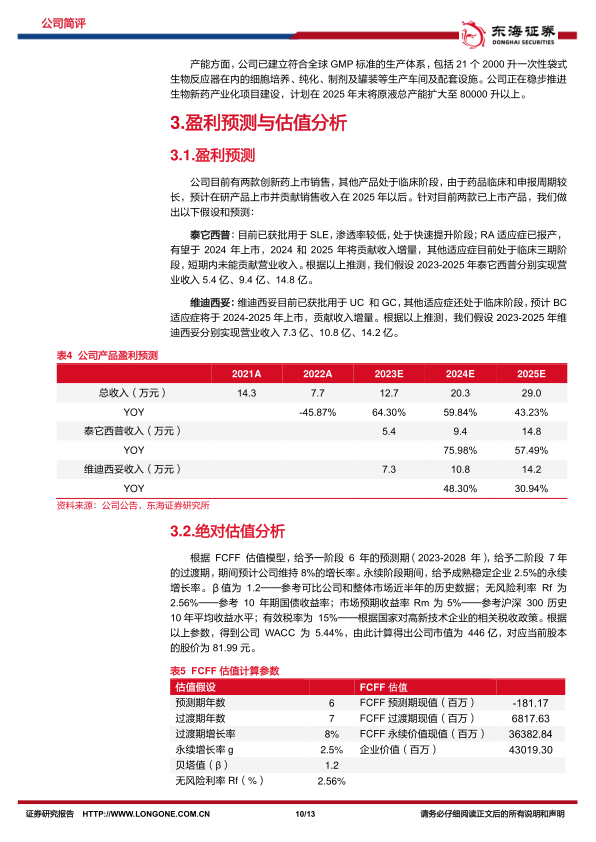

在产能方面,公司已建立符合全球GMP标准的生产体系,包括21个2000升一次性袋式生物反应器在内的细胞培养、纯化、制剂及罐装等生产车间及配套设施。公司计划在2025年末将原液总产能扩大至80000升以上,以满足未来产品放量需求。

财务预测与投资评估

盈利预测:

基于泰它西普(SLE、RA)和维迪西妥单抗(UC、GC、BC)的销售预期,本报告预测公司2023-2025年营业收入分别为12.69亿元、20.28亿元和29.04亿元。归属于母公司净利润预计分别为-6.25亿元、-5.06亿元和-1.74亿元,显示亏损将逐年收窄。

估值分析:

- 绝对估值(FCFF模型): 采用6年预测期、7年过渡期(8%增长率)和2.5%永续增长率,结合β值1.2、无风险利率2.56%、市场预期收益率5%和有效税率15%,计算得出WACC为5.44%。据此,公司市值为446亿元,对应每股价值为81.99元。

- 相对估值(PS倍数): 鉴于公司目前尚未盈利,采用市销率(PS)进行比较。荣昌生物2023年预测PS为24.9倍,高于可比公司(百济神州-U、君实生物-U、诺诚健华-U、艾力斯)的行业平均水平13.1倍。这可能反映了市场对其未来增长潜力和创新药价值的较高预期。

投资建议:

公司现有两款创新药处于快速放量阶段,且适应症不断拓展。多项在研产品进入临床阶段,随着研发投入持续加大,产品种类将不断丰富。本报告首次覆盖荣昌生物,并给予“买入”评级。

风险提示:

- 药物研发进展不及预期风险: 药品研发周期长、风险高,存在研发失败或研发进程不及预期风险。

- 商业化不及预期风险: 产品价格下降或放量情况不及预期可能影响公司营业收入。

- 市场竞争风险: 随着在研竞品的陆续研发上市,公司产品可能面临激烈的市场竞争。

总结

荣昌生物凭借其强大的创新研发能力和积极的商业化策略,在2023年上半年实现了收入的良好增长,核心产品泰它西普和维迪西妥单抗的市场渗透率和销售额持续提升。公司通过扩张销售团队和增加医院准入,为产品的加速放量奠定了坚实基础。同时,公司持续高投入的研发策略,不仅不断拓展现有产品的适应症,更构建了丰富的在研管线,为未来的可持续发展提供了强大动力。尽管公司目前仍处于战略性亏损阶段,但财务预测显示亏损将逐年收窄,且绝对估值分析表明其具备显著的增长潜力。综合考虑公司在创新药领域的领先地位、广阔的市场前景以及积极的全球化布局,本报告首次覆盖并给予荣昌生物“买入”评级,建议投资者关注其长期发展价值,但需警惕药物研发、商业化及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用