荣昌生物(688331)

投资要点

收入端快速增长,利润端亏损扩大。2024H1,公司实现收入7.42亿元(+75.59%),归母净利润-7.80亿元(去年同期为-7.03亿元),扣非净利润-7.94亿元(去年同期为-7.28亿元)报告期内,公司研发费用率108.69%(-19.25pp),销售费用率为52.53%(-30.36pp),管理费用率19.91%(-18.9pp),2024H1公司两大核心商业化产品泰它西普和维迪西妥单抗的销售持续放量,收入端增长整体符合预期,由于公司研发管线持续推进,研发费用支出较大,导致利润端同比亏损进一步扩大。

泰它西普新适应症获批上市,维迪西妥单抗积极开展联合用药。(1)泰它西普国内针对SLE25.93已转为完全批准,于2023年底获简易续约,在美国开展III期国际多中心临床研究,患者正54,433在招募中。类风湿关节炎(RA)适应症于2024年7月获NMPA批准。针对重症肌无力(MG16,195/0

53.70%中国III期临床已完成患者入组,2024年8月达到主要研究终点,美国于2024年8月首例患者5.30入组。针对原发性干燥综合症(pSS)中国III期临床完成患者入组,美国于2024年4月获快-25.62速通道资格认定。针对免疫球蛋白A肾病(IgAN)中国III期已完成患者入组。自身免疫系统疾病市场空间广阔,庞大的用药群体为泰它西普的持续放量奠定良好基础。(2)维迪西妥单抗针对UC和GC于2023年底获简易续约。针对UC领域,维迪西妥单抗联合PD-1联合化疗用于一线HER2表达UC患者的III期临床已完成患者入组、联合PD-1治疗围手术期肌层浸润性膀胱癌(MIBC)的II期完成患者招募工作。针对GC领域,联合PD-1及化疗或联合PD-1及赫赛汀治疗一线HER2表达或不表达胃癌患者的II/III期临床研究患者正在招募中。在BC领域,治疗HER2阳性伴肝转移的晚期乳腺癌的III期临床于2024年6月达到主要终点(3)公司还有RC28是VEGF/FGF融合蛋白,DME适应症III期临床已完成患者招募,wAMD的III期临床患者招募进行中。RC88(MSLN ADC)、RC148(PD-1和VEGF双特异性抗体)RC198(IL-15和IL15受体α融合蛋白)等多个在研品种进入临床阶段。随着在研管线持续推进,公司产品种类将不断丰富。

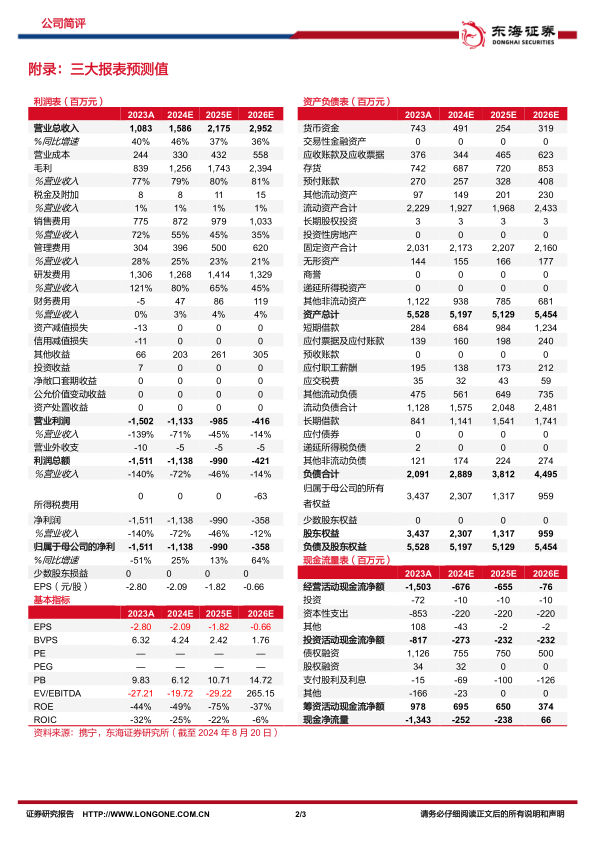

投资建议:公司核心产品的商业化推广能力提升,规模化效应逐步显现,我们预测公司2024-2026年实现营业收入15.86亿元、21.75亿元和29.52亿元,归属于母公司净利润-11.38亿元、-9.89亿元和-3.58亿元,维持“买入”评级。

风险提示:药物研发进展不及预期风险;商业化不及预期风险;市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用