诺思格(301333)

投资要点:

事件:公司发布2023年年度报告及2024年一季度报告。

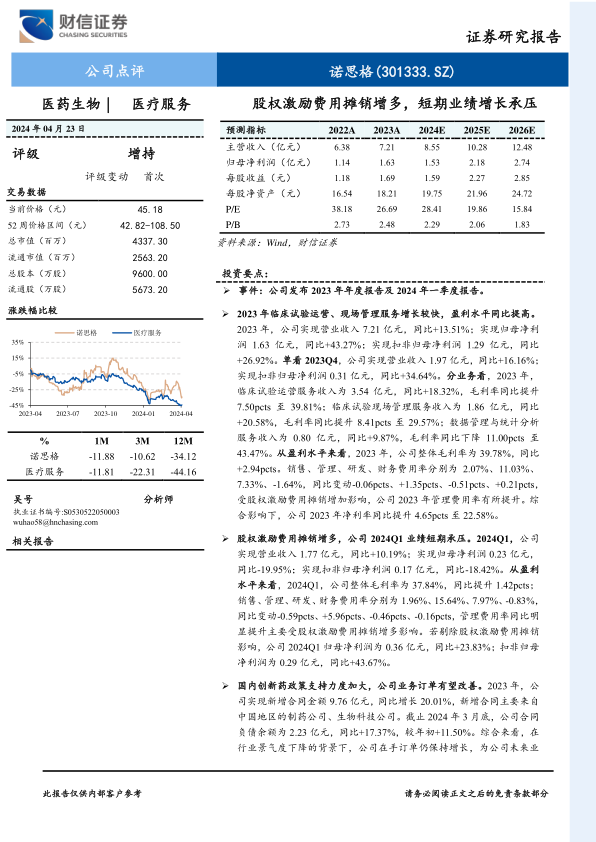

2023年临床试验运营、现场管理服务增长较快,盈利水平同比提高。2023年,公司实现营业收入7.21亿元,同比+13.51%;实现归母净利润1.63亿元,同比+43.27%;实现扣非归母净利润1.29亿元,同比+26.92%。单看2023Q4,公司实现营业收入1.97亿元,同比+16.16%;实现扣非归母净利润0.31亿元,同比+34.64%。分业务看,2023年,临床试验运营服务收入为3.54亿元,同比+18.32%,毛利率同比提升7.50pcts至39.81%;临床试验现场管理服务收入为1.86亿元,同比+20.58%,毛利率同比提升8.41pcts至29.57%;数据管理与统计分析服务收入为0.80亿元,同比+9.87%,毛利率同比下降11.00pcts至43.47%。从盈利水平来看,2023年,公司整体毛利率为39.78%,同比+2.94pcts。销售、管理、研发、财务费用率分别为2.07%、11.03%、7.33%、-1.64%,同比变动-0.06pcts、+1.35pcts、-0.51pcts、+0.21pcts,受股权激励费用摊销增加影响,公司2023年管理费用率有所提升。综合影响下,公司2023年净利率同比提升4.65pcts至22.58%。

股权激励费用摊销增多,公司2024Q1业绩短期承压。2024Q1,公司实现营业收入1.77亿元,同比+10.19%;实现归母净利润0.23亿元,同比-19.95%;实现扣非归母净利润0.17亿元,同比-18.42%。从盈利水平来看,2024Q1,公司整体毛利率为37.84%,同比提升1.42pcts;销售、管理、研发、财务费用率分别为1.96%、15.64%、7.97%、-0.83%,同比变动-0.59pcts、+5.96pcts、-0.46pcts、-0.16pcts,管理费用率同比明显提升主要受股权激励费用摊销增多影响。若剔除股权激励费用摊销影响,公司2024Q1归母净利润为0.36亿元,同比+23.83%;扣非归母净利润为0.29亿元,同比+43.67%。

国内创新药政策支持力度加大,公司业务订单有望改善。2023年,公司实现新增合同金额9.76亿元,同比增长20.01%,新增合同主要来自中国地区的制药公司、生物科技公司。截止2024年3月底,公司合同负债余额为2.23亿元,同比+17.37%,较年初+11.50%。综合来看,在行业景气度下降的背景下,公司在手订单仍保持增长,为公司未来业绩增长奠定基础。2024年以来,创新药首次写入政府工作报告,珠海、北京、广州三地相继出台支持医药创新发展的政策,支持政策涵盖研发、审评、应用、支付、融资、贸易等方面,且从医保支付、资金资助方面提供实质性支持,创新药发展受到各级政府的高度重视。在政策大力支持之下,预计国内创新药研发景气度有望提升,公司业务订单有望改善。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润1.53/2.18/2.74亿元,EPS分别为1.59/2.27/2.85元,当前股价对应的PE分别为28.41/19.86/15.84倍,首次覆盖,给予公司“增持”评级。

风险提示:行业政策风险;行业竞争加剧风险;下游需求增长不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用