诺思格(301333)

事件:诺思格发布2024年中报。公司2024H1实现收入3.79亿元(同比+4.71%),归母净利润0.59亿元(同比-31.94%),扣非归母净利润0.46亿元(同比-34.04%)。2024年Q2实现收入2.02亿元(同比+0.32%),归母净利润0.36亿元(同比-37.98%),扣非归母净利润0.30亿元(同比-40.37%)。

点评:

股权激励摊销费用影响利润表现,费用率受此影响有所提升。利润率方面,2024H1公司实现综合毛利率40.08%(+0.21pp),归母净利率15.44%(-8.31pp),扣非归母净利率12.27%(-7.21pp),公司利润表现主要受2023年股票激励摊销费用影响,若剔除该影响,公司利润同比基本持平;费用率方面,2024H1期间费用率为23.09%(+7.53pp),其中销售/管理/研发/财务费用率分别为1.92%(-0.17pp)/15.06%(+6.71pp)/7.45%(+0.34pp)/-1.35%(+0.64pp),股票激励摊销费用提升管理费用率。

聚焦临床试验CRO领域,业绩受行业环境影响较大。2024H1,公司业务受行业竞争及价格下行影响较大,其中,临床试验运营服务实现收入1.61亿元(-10.71%),毛利率34%(-5.05pp);临床试验现场服务实现收入0.99亿元(+12.24%),毛利率34%(+3.97pp);数据统计服务实现收入0.51亿元(+42.15%);生物样本检测服务实现收入0.44亿元(+83.50%);我们认为,公司通过对临床试验CRO领域全方位的覆盖,构筑了深厚的护城河,全领域的服务有效降低了客户项目执行成本,提高了项目效率,行业承压时公司难免受到影响,但公司服务能力持续增强,综合实力仍旧强劲。

产业基金有望持续助力订单增长,公司积极回购彰显信心。据2024年7月9日公告,公司与中金资本共同投资设立的产业基金已完成备案手续,该产业基金运营后可助力国内生物医药公司发展,亦有助于公司的订单获取。2024年7月6日,公司公告拟使用5000~8000万元自有资金回购股份,用于员工持股计划或股权激励;2024年7月24日,公司发布对50名核心骨干人员的员工持股计划,共46.62万股用于员工持股;公司积极回购股份,持续绑定核心人员,有望驱动长远、高质量发展。

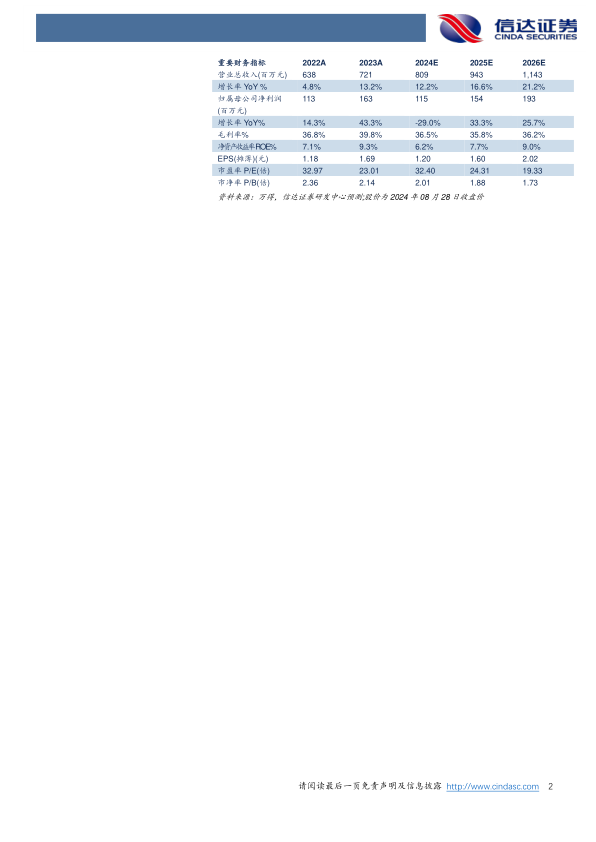

盈利预测:我们预计2024-2026年公司营业收入为8.09/9.43/11.43亿元,同比增长12.2%/16.6%/21.2%;归母净利润分别为1.15/1.54/1.93亿元,同比增长-29.0%/33.3%/25.7%,对应2024-2026年PE分别为32/24/19倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用