三生国健(688336)

投资要点

2023H1收入快速增长,净利扭亏为盈。公司发布2023年半年度报告:(1)2023H1,公司实现营收4.78亿元(+40.28%,同增,下同),主要系益赛普、赛普汀持续增长以及CDMO订单量增加;归母净利润0.95亿元(去年同期-0.07亿元),扣非归母净利润0.84亿元(去年同期-0.29亿元),同比扭亏为盈。销售及管理费用分别为1.26亿元(+7.03%)及0.35亿元(-22.76%),费用率分别为26.41%(-8.20pp)及7.24%(-5.91pp),降本增效效果显著。随着抗肿瘤及眼科管线投入减少及销售规模扩大,研发费用率持续改善;2023H1研发投入1.65亿元(+11.62%),研发费用率34.56%(-8.87pp)。(2)2023Q2,公司实现营收2.70亿元(+50.19%),归母净利润0.61亿元,扣非归母净利润0.55亿元。

已上市产品持续放量,CDMO贡献业绩新增量。(1)益赛普:2023H1实现销售收入3.04亿元(+24.98%)。作为TNF-α老靶点药物,面对类风湿、强直疾病领域竞争日益加剧的市场环境,一方面通过集采中标提高市场渗透率并持续推进市场下沉;另一方面于2023年3月推出水针剂型,贡献新的收入增长来源。(2)赛普汀:聚焦HER2阳性晚期乳腺癌,抢占一线用药地位。随着2023国谈续约成功、医保解限及HER2阳性乳腺癌抗HER2治疗理念不断深入,2023H1覆盖医院1300余家,实现销售收入1.09亿元(+60.46%)。适应症拓展方面,用于HER2阳性乳腺癌新辅助治疗处于Ⅱ期临床;(3)健尼哌:作为国内唯一上市的人源化抗CD25单抗,2022年实现销售收入0.28亿元(+45.43%),2023H1收入同比增长34.27%。健尼哌价格稳定,有望继续保持稳定增长态势。(4)CDMO:2022年公司CDMO业务全面升级,由被动接单转型为上海晟国医药独立运作,2022年该业务实现营业收入1.00亿元(+159.81%),2023H1营收增速191.69%。随着CDMO业务接洽范围的扩大,有望带来新的业绩增长点。

产品管线进一步归核自免,在研进度靠前。公司在研管线共12个产品,涵盖自免、肿瘤及眼科领域。其中肿瘤及眼科领域5个在研产品权益已于2023年4月授权给沈阳三生,交易完成后公司将专注于自免领域创新研发。自免管线研发进展迅速推进:608(IL-17A)中重度斑块状银屑病适应症临床Ⅲ期进行中;613(IL-1β)急性痛风性关节炎适应症进入临床Ⅲ期;611(IL-4Rα)成年中重度特应性皮炎适应症临床Ⅱ期已达主要终点,慢性鼻窦炎伴鼻息肉适应症进入Ⅱ期临床,慢性阻塞性肺气肿适应症临床Ⅱ期IND申请已获受理;610(IL-5)重度嗜酸粒细胞性哮喘适应症已完成临床Ⅱ期入组。

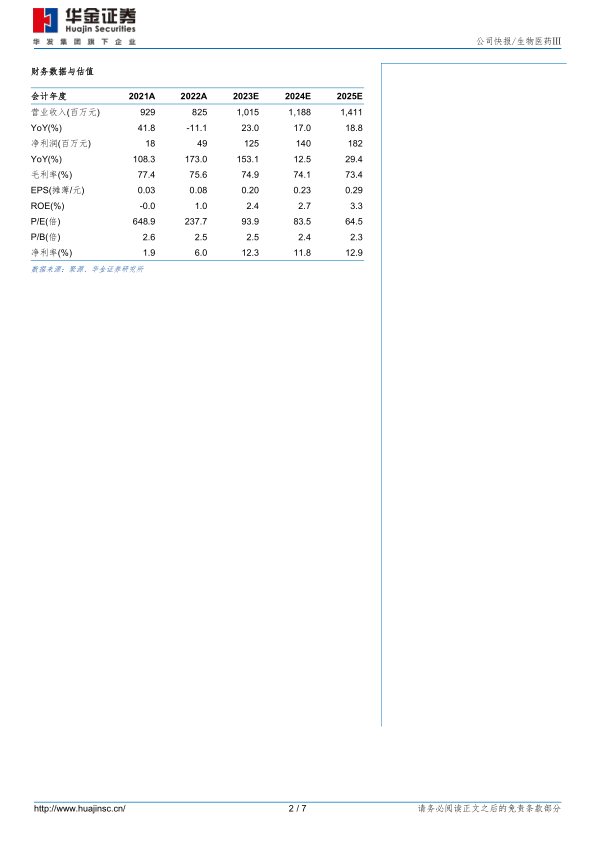

投资建议:公司深耕自免领域抗体创新研发,靶点布局丰富,在研管线进度靠前,逐步进入收获期;已上市产品业绩多点开花,CDMO贡献业绩新增量,公司成长空间广阔。预测公司2023-2025年归母净利润分别为1.25/1.40/1.82亿元,增速分别为153%/13%/29%。首次覆盖,给予“增持-A”建议。

风险提示:行业政策风险、新药研发风险、在研产品上市不确定性风险、商业化不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用