三生国健(688336)

投资要点

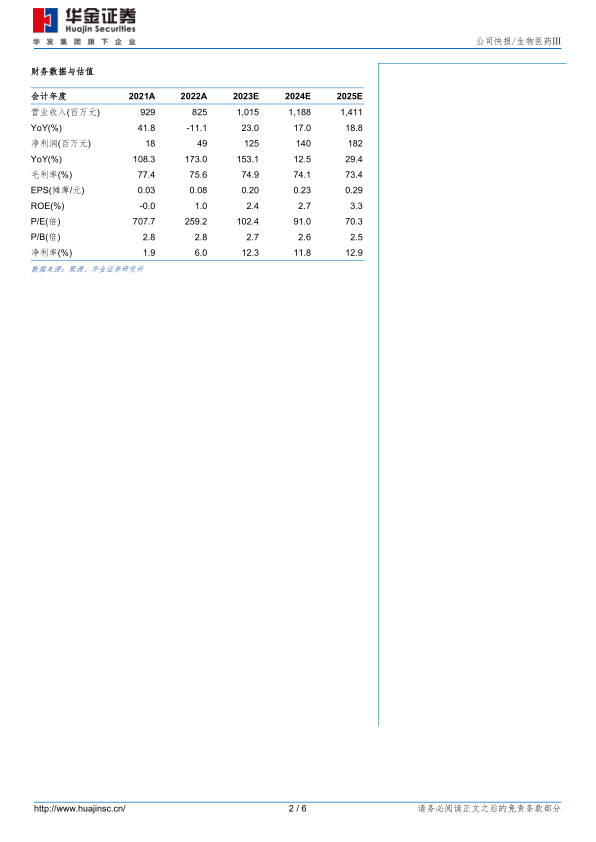

23Q3业绩维持高增速,营运效率持续提升。公司发布2023年第三季度报告:(1)2023年前三季度,公司实现营收7.31亿元(+38.54%,同增,下同),主要系益赛普、赛普汀、健尼哌销售增长及CDMO订单增加;归母净利润1.64亿元(+13826.23%),扣非归母净利润1.50亿元。(2)单Q3来看,公司实现营收2.53亿元(+35.36%),归母净利润0.69亿元(+726.66%),扣非归母净利润0.67亿元。受益于公司研发聚焦自免,研发资金使用效率得以不断提升,单Q3研发投入0.65亿元(-10.43%),研发投入占营收比重25.66%(-13.12pp)。费用方面,单Q3公司销售及管理费用分别为0.69亿元(+17.33%)及0.18亿元(-18.04%),占营收比重分别为27.17%(-4.18pp)及6.94%(-4.52pp)。

自免管线高效推进,临床疗效确切。公司拥有五款临床阶段自免产品,在研进度均在国内药企排名前三。(1)608(抗IL-17A):中重度斑块状银屑病适应症临床Ⅲ期进行中,Ⅱ期临床数据显示PASI及sPGA等各项指标应答疗效显著。(2)613(抗IL-1β):急性痛风性关节炎适应症进入临床Ⅲ期,Ⅰb/Ⅱ期临床研究显示该产品目标关节疼痛完全缓解方面优于得宝松阳性对照组,且在疼痛VAS评分较基线的改善上,与强效的长效激素对照组达到非劣。(3)611(抗IL-4Rα):成年中重度特应性皮炎适应症临床Ⅱ期已达主要终点,即16周时各试验药物组达到EASI75、IGA0/1、EASI90、EASI50和瘙痒NRS周平均值较基线降低≥4分的受试者百分比均显著高于安慰剂组,且具有显著的统计学意义;此外611慢性鼻窦炎伴鼻息肉适应症进入Ⅱ期临床,慢性阻塞性肺气肿(COPD)适应症Ⅱ期临床已获NMPA批准。(4)610(抗IL-5):重度嗜酸粒细胞性哮喘适应症已完成临床Ⅱ期入组,Ⅰb期临床数据显示该产品100mg和300mg剂量组32周FEV1(主要肺功能指标)较基线改善340ml和400ml,安慰剂组仅为20ml(同类已上市产品Nucala®180ml),在肺功能改善方面初步呈现出好于同类已上市产品的疗效趋势。(5)621(抗IL-33):COPD适应症已进行中美双报,其中美国已获批进入临床,中国已提交IND并获受理。

投资建议:公司深耕自免领域抗体创新研发,靶点布局丰富,在研管线进度靠前,逐步进入收获期;已上市产品业绩多点开花,CDMO贡献业绩新增量,公司成长空间广阔。我们维持原有盈利预测,预测公司2023-2025年归母净利润分别为1.25/1.40/1.82亿元,增速分别为153%/13%/29%。维持“增持-A”建议。

风险提示:行业政策风险、新药研发风险、在研产品上市不确定性风险、商业化不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用