羚锐制药(600285)

事件

公司延续高质量发展,2022一季度利润端超预期

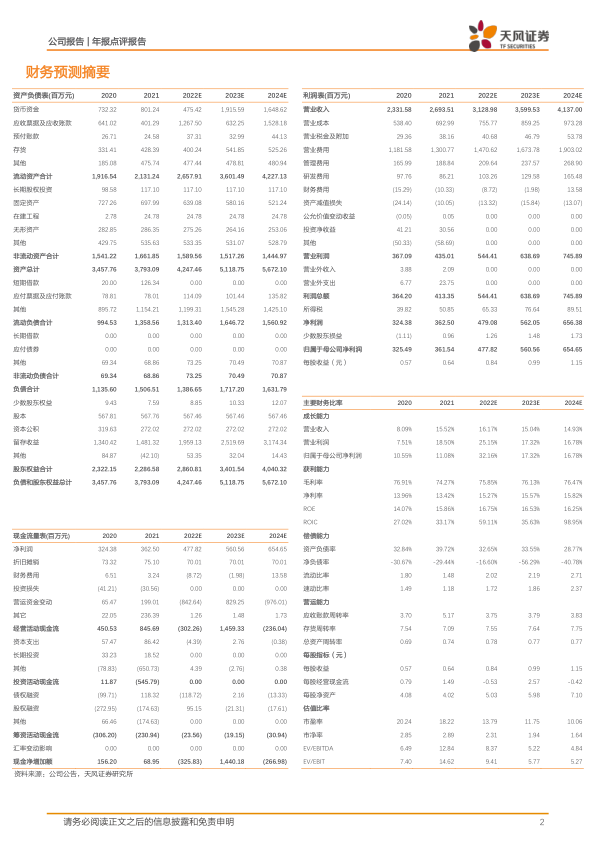

公司发布2021年报及2022年一季报,2021年实现营收26.94亿元,同比+15.52%;归母净利润3.62亿元,同比+11.08%;扣非归母净利润3.55亿元,同比+18.46%。2021年Q4实现收入6.40亿元,同比+10.01%,归母净利润0.35亿元,同比-37.75%,扣非净利润0.44亿元,同比+6.68%,主要系成本费用增加及非流动资产报废所致。2022年Q1公司收入6.82亿元,同比+15.73%,归母净利润1.31亿元,同比+35.41%;扣非净利润1.05亿元,同比+15.99%,若不考虑股权激励费用,利润水平超预期。

贴膏剂和胶囊剂稳步增长,片剂快速放量

1)2021年贴膏剂收入16.24亿元,同比增长14.64%,毛利率75.30%,减少2.17pct;2)2021年胶囊剂收入6.66亿元,同比增长15.90%,毛利率78.94%,减少2.1pct;3)2021年片剂收入1.48亿元,同比增长36.59%,毛利率62.82%,增加2.51pct;4)2021年软膏剂收入1.21亿元,同比减少10.34%,毛利率79.79%,减少3.73pct。毛利率下降主要由于直接材料增长所致,随着产品结构及成本控制进一步优化,毛利率有望企稳。

主力品种销量提升,结构优化叠加场景拓展助力二次腾飞

2021年公司核心产品通络祛痛膏销售2.9亿贴,同比+11.40%;培元通脑胶囊销售2.99亿粒,同比+13.21%;丹鹿通督片销售1.84亿片,同比+20.07%;参芪降糖胶囊销售3.3亿粒,同比+15.08%。两只老虎系列产品壮骨麝香止痛膏及伤湿止痛膏分别销售7.89/3.73亿贴,同比+8.51%/0.22%,销量处于市场领先地位。两只老虎系列拥有普通款(普药)和精装款(精品)两种规格,精品的舒适度、便捷性提升,价格高于普药,产品升级推动销售规模持续放量。2021年9月公司开启部分贴膏剂产品提价,有望持续增厚公司业绩。

盈利预测

公司通过在贴膏剂、片剂、胶囊剂等领域全面布局,覆盖临床和OTC终端的多品类产品矩阵,我们预计公司2022-2024年营业收入分别为31.29、36.00、41.37亿元;归母净利润分别为4.78、5.61、6.55亿元(未考虑股权激励及员工持股费用),对应当前市值13.8/11.8/10.1X。公司是贴膏剂龙头,品牌力具备优势,股权激励激发员工积极性,骨科及心脑血管市场空间广阔,具有良好的增长潜力,维持“买入”评级。

风险提示:1.产品销售不及预期2.提价效果或精品推广不及预期3.中药价格波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用