羚锐制药(600285)

主要观点:

事件:

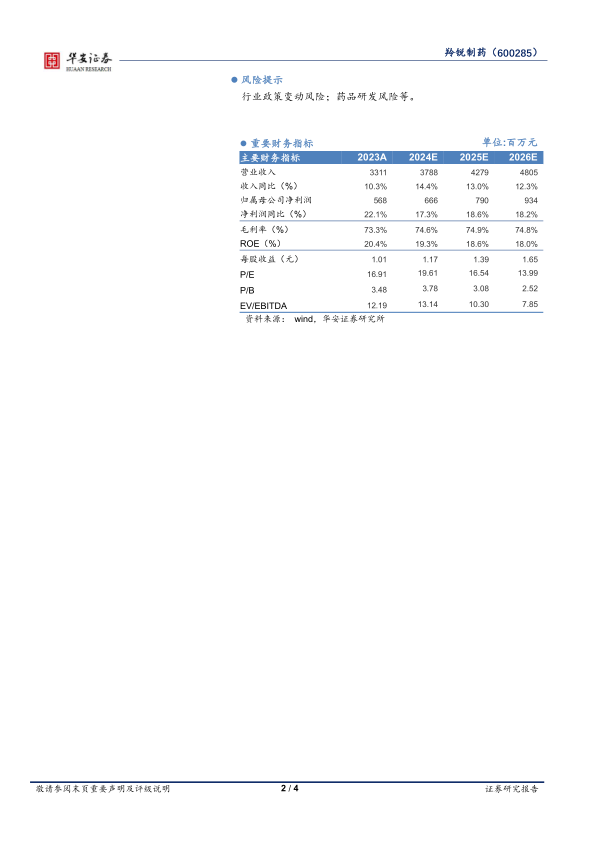

公司2024年上半年实现营业收入19.06亿元,同比增长12.07%;实现净利润4.13亿元,同比增长30.3%;基本每股收益0.732元。

分析点评

二季度持续增长,净利率达三年最高值

公司2024Q2收入为9.97亿元,同比+9.31%;归母净利润为2.23亿元,同比+28.90%;扣非归母净利润为2.13亿元,同比+30.20%。值得一提的是,单二季度公司净利率为22.35%,较一季度提升1.4个百分点,为近三年季度净利率最高值。

毛利率提升+费用控制带来净利率持续提升,财务质量提升明显

24年上半年公司整体毛利率为76.04%,同比+0.72个百分点;期间费用率51.06%,同比-2.09个百分点;其中销售费用率44.85%,同比-1.69个百分点;管理费用率(含研发费用)6.86%,同比-0.64个百分点;财务费用率-0.65%,同比+0.24个百分点。得益于销售规模的扩大、产品结构的优化、费用控制的有效实施以及生产效率的提高,公司财务质量持续优化提升。

双轮驱动厚积薄发,核心竞争力进一步凸显

公司拥有一系列独家产品,如通络祛痛膏和壮骨麝香止痛膏,这些产品在市场上具有较高的知名度和用户忠诚度。通过持续的研发投入和品牌建设,公司不断优化产品结构,推出高附加值的新产品,巩固了在骨科和慢性病管理领域的优势地位。

公司在智能制造和数字化转型方面持续发力,有效提升了生产效率和成本管理水平。通过引入先进的自动化生产技术和信息化管理系统,公司优化了生产流程,降低了生产成本,提升了毛利率和净利率。同时,通过供应链的精细化管理,公司在原材料采购和库存管理方面取得了显著成效,进一步增强了企业的运营效率和竞争力。

投资建议

羚锐制药依托在中成药和贴膏剂领域的深厚积累,继续深化品牌建设和市场开拓。根据公司上半年整体业绩,我们下调了收入预计,并新增了26年预测,预计公司2024-2026年收入分别为37.88/42.79/48.05亿元(2024-2025年前预测值为39.56/44.98亿元),分别同比增长14.4%/13.0%/12.3%;利润端,考虑到公司有效推进降本增效和费用率持续优化,因此我们维持此前利润预测,2024-2026年归母净利润分别为6.66/7.90/9.34亿元,分别同比增长17.3%/18.6%/18.2%,对应估值为20X/17X/14X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

行业政策变动风险;药品研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用