羚锐制药(600285)

收入端稳健增长,利润端表现亮眼。公司发布2023年报及2024年一季报:2023年全年实现营收33.11亿元、归母净利润5.68亿元、扣非净利润5.34亿元,同比分别增长10.3%、22.1%、30.6%;其中第四季度实现营收8.05亿元、归母净利润1.02亿元,同比分别增长11.0%、70.0%;全年业绩符合预期。2024Q1实现营收9.09亿元、归母净利润1.90亿元、扣非净利润1.81亿元,同比分别增加15.3%、32.0%、31.6%。公司整体收入端增长稳健,规模化效应凸显,利润端增速亮眼。

贴剂稳步发展,品牌效应显著。2023年贴剂实现收入20.47亿元(YoY+6.9%),增速略缓预计主要是Q3零售端销售放缓及22年同期高基数所致;毛利率为75.7%(+1.3pct),品牌效应显著,规模效应持续显现。从细分品类来看,1)骨科贴剂稳步放量。在品牌及渠道赋能下,公司在消炎镇痛领域的产品形成了双十亿的发展格局,核心产品通络祛痛膏年销售收入超10亿元,“两只老虎”系列年销量超10亿贴,同类产品中保持较高的市占率,带动骨科系列产品整体实现良好增长。2)持续完善儿科产品矩阵。公司持续完善小羚羊系列产品,打造儿科品牌,构建第二增长曲线,小儿退热贴、小儿舒腹贴膏等产品有望在去库后恢复良好增长态势。3)新品销售放量。芬太尼透皮贴剂等新型产品重新制定销售策略,大力推广快速放量。

不断丰富产品矩阵,多品类快速放量。2023年公司多品类实现快速增长:1)胶囊剂实现收入7.12亿元(YoY+15.4%),主要是培元通脑胶囊销售良好,参芪降糖胶囊快速放量所致;2)片剂实现收入2.62亿元(YoY+34.7%),主要是丹鹿通督片等产品快速放量所致;3)软膏剂实现收入1.37亿元(YoY-7.9%);4)其他主营实现收入1.50亿元(YoY+21.0%),预计是新品在公司的渠道赋能下快速放量所致。

经营效率持续提升。2023年,公司毛利率与净利率分别为73.3%、17.2%,分别较去年同期提升1.0、1.7pct,规模效应持续显现;期间费用率方面,销售、管理、研发费用率分别为45.41%、5.26%、3.31%,分别下降2.7、0.4、0.9pct。2024年Q1延续效率提升态势,公司持续精准控费,盈利能力稳步提升。

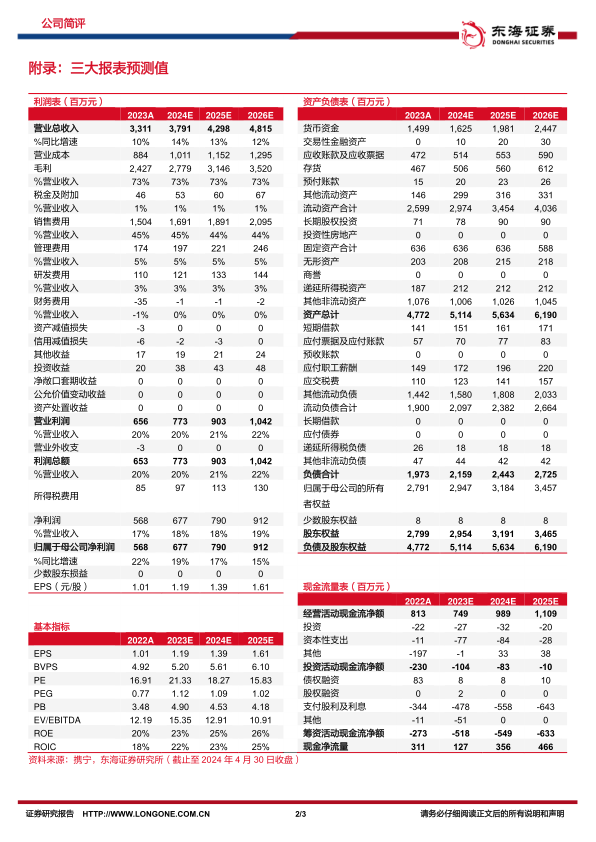

投资建议:公司利润端略超预期,我们适当调整2024/2025年盈利预测,新增2026年盈利预测,我们预计公司2024-2026年的归母净利润为6.77/7.90/9.12亿元,对应EPS分别为1.19/1.39/1.61元,对应PE分别21.3/18.3/15.8倍。维持“买入”评级。

风险提示:产品降价风险;中药材价格上涨风险;产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用