羚锐制药(600285)

投资要点

收入端增长稳健,利润端表现亮眼。公司发布半年报:2024H1,公司实现营收19.06亿元、归母净利润4.13亿元,同比分别增长12.07%、30.30%。毛利率与净利率分别为76.04%、21.67%,分别较去年同期提升0.72、3.03pct。期间费用率方面,销售、管理、研发费用率分别为44.85%、4.39%、2.48%,分别下降1.69、0.57、0.07pct。Q2单季度,公司实现营收9.97亿元、归母净利润2.23亿元,同比分别增长9.31%、28.90%。整体来看,2024H1公司收入端稳健增长,经营效率持续提升,业绩表现优秀。

消费领域持续打造新老品牌,品牌红利逐步释放。公司充分挖掘主品牌潜力和内涵,依托“羚锐?”超30年的品牌历史,着力打造“小羚羊?”“两只老虎?”等多个细分领域品牌,从骨科拓展至儿童健康等领域。1.线上线下立体推广。报告期内,公司通过央视和地方卫视的广告投放树立品牌高度;线下发起的“两只老虎闹新春”“带着两只老虎去旅行”等活动加速品牌沉淀;通过列车、公交广告,扩大核心市场的品牌曝光度。公司同步加强线下服务,促进核心产品的销售转化。2.品牌价值持续体现。随着“1+N”品牌战略的实施,公司已连续多年位列中国中药协会发布的中成药企业TOP100排名榜单;报告期内,公司入选“2023年度中国中药企业TOP100排行榜”,位列第21位。羚锐?两只老虎?荣登2024“中国医药·品牌榜”零售终端榜;小羚羊品牌系列的医用退热贴和舒腹贴膏荣获“西湖奖·最受药店欢迎的明星单品”、2024“中国连锁药店最具合作价值单品”。通络祛痛膏为公司独家产品,入选《国家基本药物目录》《国家医保目录》。公司整体品牌价值持续提升,品牌红利逐步释放。

处方药及其他领域,积极推动产品创新升级,渠道建设精耕细作。1.积极推进产品创新升级。报告期内,公司在开展技术研发攻关等方面取得一系列成效,通络祛痛膏、丹鹿通督片进入《中国慢性腰背痛诊疗指南(2024版)》,孟鲁司特钠咀嚼片等新品陆续上市销售;参芪降糖胶囊荣登“中成药(Ⅱ型糖尿病)临床循证评价证据指数TOP榜”。2.潜力产品复工复产。近年来,公司持续加强产品研究,以市场需求为导向,加速推进多个重要产品的复产工作,如青石颗粒、野苏颗粒、丹玉通脉颗粒、消炎镇痛膏、小柴胡片等。公司围绕优势领域和品类,加快仿制药品的上市工作,持续推动产品升级与创新。3.渠道建设精耕细作。同时,公司构建起了与产品线相匹配、管理成熟的营销队伍,不断优化队伍配置,持续加强全国等级医院、第三终端的覆盖力度和自营电商建设,通过信息化赋能,推进体系整合化和管理精细化,加快推进处方药业务的高质量增长。

智能化生产运营,经营效率持续优化。1.升级仓储系统,库存效率提升。报告期内,公司进一步完善仓储自动化系统,通过生产订单进度分析,实现中间产品的库存明细、投料、能耗、收率的可视化管理,库存管理水平得到提升。2.优化工艺,生产降本增效。报告期内,各生产事业部不断优化工艺布局,对关键设备进行自动化、智能化改造,通过自动化包装、电子追溯码等技改工作节降成本,提高生产效率。公司围绕预算管理、采购管理、生产工艺、信息化管理等方面,全维度提升经营效率,盈利能力持续提升。

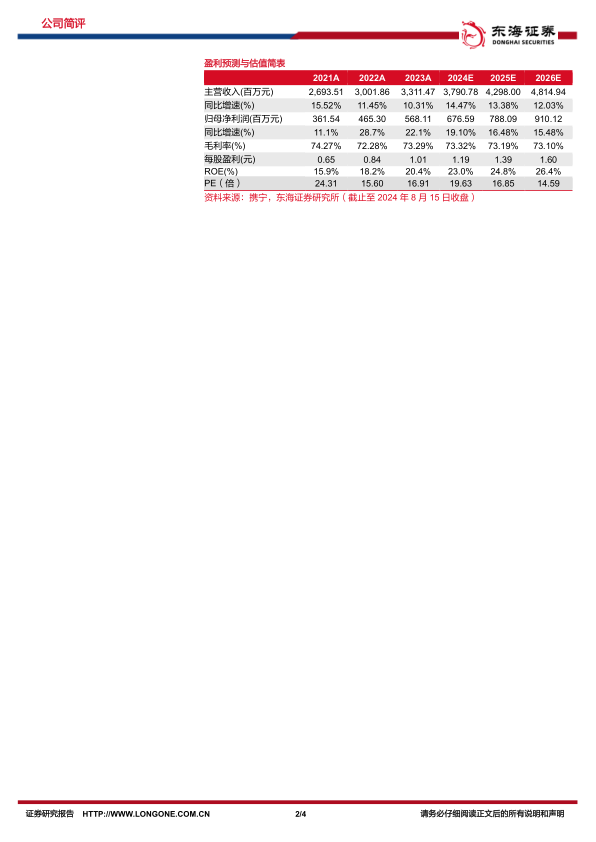

投资建议:公司收入端增长稳健,品牌力持续挖掘,渠道精耕细作,经营效率稳步提升。我们预计公司2024-2026年的归母净利润为6.77/7.90/9.10亿元,对应EPS分别为1.19/1.39/1.60元,对应PE分别19.6/16.9/14.6倍。维持“买入”评级。

风险提示:产品降价风险;中药材价格上涨风险;产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用