华恒生物(688639)

事件:公司发布2021年中报,实现营业收入3.80亿元,同比增长46.9%;实现营业利润0.68亿元,同比下降8.5%;归属于上市公司股东的净利润0.62亿元,同比下降4.1%,扣除非经常性损益后的净利润0.56亿元,同比下降5.5%。按1.08亿股的总股本计,实现每股收益0.58元(扣非后为0.52元),每股经营现金流为1.02元。其中第二季度实现营业收入2.15亿元,同比增长66.7%;实现归属于上市公司股东的净利润0.31亿元,同比下降0.05%;单季度EPS0.29元。

销售规模快速扩大,毛利率下降拖累业绩

2021年上半年公司新产品销售量增加带动营收同比大幅增长47%,增加额1.2亿元;特别是二季度实现营收约2.15亿元,同比大幅增长67%,环比增长约30%。分基地来看,2019年成立的巴彦淖尔基地实现收入1.0亿元,净利润1787万元(去年同期为亏损206万元),预计是公司的增量主要来源。而我们推测由于成本的显著提升,拖累公司上半年综合毛利率同比下降14个pcts至31.8%,毛利额同比仅小幅增加194万元;二季度单季度毛利率仅30%,同比下降15个pcts,环比下降4个pcts。

管理费用增加较多,对业绩增长有一定影响

公司上半年期间费用合计5516万元,同比增加约1308万元;其中,销售费用、财务费用分别同比减少367、116万元;而管理费用同比增加1661万元,主要系公司在上市进程中相关费用增加所致,此外咨询服务费与业务招待费增幅明显。公司持续加大发投入,上半年研发费用同比增加约130万元至1914万元,新增发明专利4项、实用新型专利8项;披露在研项目19个,涉及菌种构建开发、生产工艺等,预算总投资3401亿元,研发人员数量同比增加约37%。

国内生物法规模化生产特种氨基酸细分领域龙头企业,加快产品矩阵拓展

公司以合成生物技术为核心,专注于氨基酸及其衍生物产品的研发、生产和销售,主要产品包括丙氨酸系列产品(L-丙氨酸、DL-丙氨酸、β-丙氨酸)、D-泛酸钙和α-熊果苷等,可广泛应用于日化、医药及保健品、食品添加剂、饲料等众多领域。公司现已成为全球领先的通过生物制造方式规模化生产小品种氨基酸产品的企业之一,其中丙氨酸系列产品生产规模位居国际前列。公司通过优势产品L-丙氨酸(IPO募集资金项目)新增扩产增强其优势产品的龙头地位,同时持续丰富产品矩阵,积极推进包括缬氨酸(IPO募集资金项目)、β-丙氨酸衍生物(安徽华恒7000吨)、巴彦淖尔1.6万吨三支链氨基酸项目建设。此外,公司公告拟成立华恒香料、礼合生物两家子公司,积极探索、布局新技术、新领域。

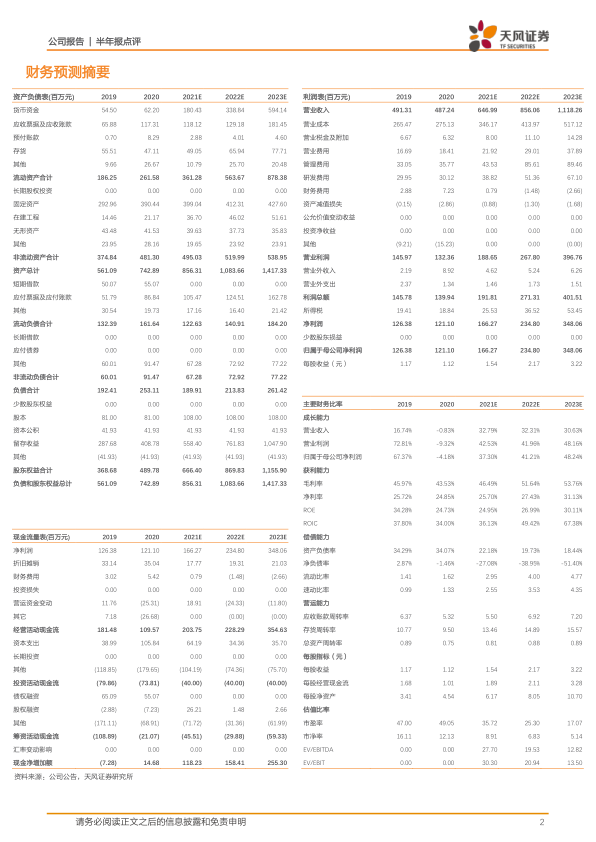

盈利预测与估值:预计公司2021/2022/2023年净利润分别为1.66/2.35/3.48亿元,对应PE36/25/17倍,维持“买入”的投资评级。

风险提示:产品系列较为单一风险、主要产品应用领域较为集中风险、市场需求放缓及容量有限风险、主要产品销售价格下降风险

微信扫一扫-立即使用

微信扫一扫-立即使用