中心思想

业绩强劲增长与合成生物学领先地位

华恒生物在2022年前三季度实现了归母净利润的显著增长,同比增长率高达107.7%至113.6%,其中第三季度表现尤为突出,同比增长107.5%至122.5%,远超市场预期。这主要得益于公司募投项目的逐步投产以及其在合成生物学领域的领先技术优势。公司凭借微生物细胞工厂发酵法和酶催化法两大核心工艺,成功实现了小品种氨基酸的规模化生产,并在全球市场占据领先地位,特别是丙氨酸产品市场份额超过50%。

产品线拓展驱动未来发展

公司不仅巩固了其在丙氨酸市场的龙头地位,还积极拓展产品矩阵,通过开发L-缬氨酸、D-泛酸钙、熊果苷等多元化产品,并投资布局发酵法1,3-丙二醇、发酵法玫瑰精油以及丁二酸等新兴生物基产品,展现出广阔的产业化前景。这些战略性扩张,结合持续的研发投入和有效的成本控制,为公司未来三年的业绩复合增长率达到40.8%奠定了坚实基础,预示着其在生物制造领域的持续创新和增长潜力。

主要内容

公司概况:合成生物技术核心优势与市场布局

创新技术驱动小品种氨基酸生产变革

华恒生物作为一家以合成生物技术为核心的高新技术企业,专注于生物基产品的研发、生产和销售。公司掌握了以微生物细胞工厂为核心的发酵法生产工艺和以酶催化为核心的酶法生产工艺,产品涵盖L-丙氨酸、DL-丙氨酸、β-丙氨酸、缬氨酸、D-泛酸钙和熊果苷等。公司在L-丙氨酸的厌氧发酵规模化生产上实现了全球首次产业化,相较传统酶法工艺,成本降低约50%,并实现了二氧化碳零排放,显著提升了经济和环境效益。此外,公司还成功突破了β-丙氨酸的酶法生产技术,并开发出以丙烯酸为原料的酶催化工艺,持续推动生物制造技术的升级迭代。

产能扩张与多元化产品战略

截至2021年末,公司已形成L-丙氨酸2.3万吨/年、DL-丙氨酸2500吨/年、β-丙氨酸1000吨/年的产能。2022年,公司的IPO募投项目,包括“巴彦淖尔交替生产丙氨酸、缬氨酸项目”和“秦皇岛发酵法丙氨酸技改扩产项目”已部分投产,为公司业绩贡献了可观增量。为进一步丰富产品线,公司正在建设长丰基地7000吨/年β-丙氨酸衍生物项目以及巴彦淖尔基地1.6万吨/年三支链氨基酸(L-亮氨酸、L-异亮氨酸、L-缬氨酸)项目,旨在提高产业链一体化程度和综合竞争力。在合成生物学新技术布局方面,公司于2022年9月向参股公司智合生物增资1000万元,持股比例达25%并取得实际控制权,以推进发酵法1,3-丙二醇和发酵法玫瑰精油的产业化。同时,公司还获得了欧合生物“发酵法生产丁二酸”技术的20年独占实施许可,按产品销售额的0.5%支付提成,期限10年,进一步拓展了未来增长空间。

股权结构与激励机制助力长期发展

公司的实际控制人为郭恒华女士,通过直接和间接持股合计拥有公司约33%的股权。为激发团队活力,公司于2021年11月发布了限制性股票激励计划,并于12月向30名激励对象授予102.10万股限制性股票,授予价格为30.00元/股。该激励计划设定了明确的业绩考核目标,例如以2020年净利润为基数,要求2022年净利润增长率不低于60%或营业收入增长率不低于130%,有效绑定了核心团队与公司长期发展利益。

财务表现:盈利能力显著提升与费用优化

营收与净利润高速增长态势

近年来,华恒生物的营业收入和归母净利润均呈现稳步增长态势。营业总收入从2015年的2.53亿元增长至2021年的9.54亿元,年均复合增长率达到24.8%。同期,归母净利润从0.43亿元增长至1.68亿元,年均复合增长率达25.5%。2022年上半年,公司业绩表现尤为亮眼,实现营业收入6.29亿元,同比增长65.66%;归母净利润1.29亿元,同比增长108.06%,主要得益于缬氨酸及丙氨酸产品销量的增加。

利润率修复与研发投入持续加大

2021年,受主要原材料玉米、淀粉、葡萄糖等价格快速上涨影响,公司毛利率有所下滑。然而,通过2022年的产品调价,公司成功将原材料涨价向下游传导,使得2022年上半年毛利率较2021年全年提高6.13个百分点,达到38.5%,净利率也恢复至20.5%,显示出公司强大的成本传导能力和盈利能力修复。在费用控制方面,2022年上半年公司整体费用率控制在15.6%,其中销售费用率和管理费用率分别为2.1%和8.8%。值得注意的是,公司持续加大研发投入,上半年研发费用支出3300万元,同比增长74.3%,研发费用率保持在5.3%的稳定水平,与营收同步增长,体现了公司对技术创新的重视。

盈利预测与估值:稳健增长预期与投资评级

基于关键假设的未来业绩展望

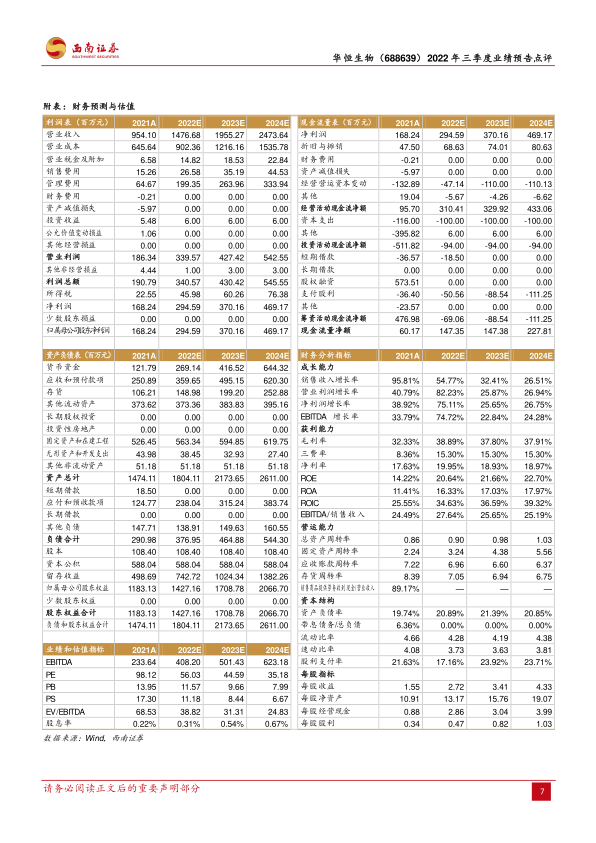

西南证券基于以下关键假设对华恒生物的未来业绩进行了预测:秦皇岛发酵法丙氨酸技改扩产项目预计2022年投产,2022-2024年产能利用率分别为80%、100%、100%;巴彦淖尔交替生产丙氨酸、缬氨酸项目预计2022年投产,2022-2024年缬氨酸产能利用率分别为90%、100%、100%;巴彦淖尔基地三支链氨基酸及其衍生物项目和长丰基地β-丙氨酸衍生物项目预计2022年末投产,并于2023年开始放量。

在此基础上,预计公司2022-2024年营业收入分别为14.77亿元、19.55亿元和24.74亿元;归母净利润分别为2.94亿元、3.70亿元和4.69亿元;每股收益(EPS)分别为2.72元、3.41元和4.33元。公司归母净利润未来三年复合增长率预计将达到40.8%。

相对估值分析与“持有”评级

在相对估值方面,西南证券选取了凯赛生物和华熙生物作为可比公司,其2023年平均市盈率(PE)为40倍。考虑到华恒生物作为合成生物学领域的领先企业,其在丙氨酸成本和规模上的优势稳固,全球丙氨酸龙头地位显著,并且持续推进缬氨酸、三支链氨基酸等项目建设,产品矩阵不断丰富,具备较强的成长性。因此,给予华恒生物2023年50倍PE的估值,对应目标价为170.50元。基于此,首次覆盖给予“持有”评级。

总结

华恒生物凭借其在合成生物学领域的深厚技术积累和持续创新能力,在2022年前三季度实现了超预期的业绩增长,归母净利润同比增长超过100%。公司通过募投项目的投产、产品价格调整以及新产品线的积极拓展,有效应对了原材料成本上涨的压力,并展现出强劲的盈利能力修复。未来,随着L-缬氨酸、三支链氨基酸等新项目的逐步放量以及在1,3-丙二醇、玫瑰精油、丁二酸等新兴生物基产品领域的布局,公司有望维持高速增长态势,预计未来三年归母净利润复合增长率将达到40.8%。尽管公司具备显著的增长潜力,但投资者仍需关注下游需求大幅下滑以及在建项目投产进度不及预期等潜在风险。综合来看,华恒生物作为合成生物学领域的佼佼者,其市场地位和发展前景值得肯定,当前给予“持有”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用