华恒生物(688639)

事件:华恒生物发布2022年一季报,实现营业收入2.70亿元,同比增长63.81%;实现营业利润0.65亿元,同比增长79.56%;归属于上市公司股东的净利润0.55亿元,同比增长77.68%,扣除非经常性损益后的净利润0.54亿元,同比增长88.2%。按1.08亿股的总股本计,实现摊薄每股收益0.51元,每股经营现金流为0.63元。

氨基酸类产品销售放量,推动一季度业绩提升

据公告,公司2022年第一季度营业收入及归母净利润同比明显增长,主要系氨基酸类产品销量增加,包括丙氨酸系列产品、L-缬氨酸、D-泛酸钙和熊果苷等。据博亚和讯,公司主营产品缬氨酸2022年一季度市场均价为22.47元/千克,同比下降2.48元/千克,而公司实现综合毛利率39.0%,同比提升4.8pcts,环比提升3.3pcts,产品经济性逐步显现。

研发投入持续增加,构建全产业链技术产业化路径

公司一季度期间费用合计4352万元,同比增加2183万元,其中销售/管理/研发/财务费用分别同比-120/+1625/+656/+22万元;销售/管理/研发费用率分别1.7%/9.4%/5.1%,期间费用率合计16.1%,yoy+3.0pcts。公司管理费用同比明显增长,主要由于对员工股权激励计划支付费用910.70万元所致。

公司研发费用同比增加92.27%,反映公司专注研发,持续加大技术创新投入。公司坚持和发展已有的产学研相结合的技术合作创新模式,同时,成立华恒合成生物技术研究院,引进海外高端人才,搭建系统与合成生物中心,完善从菌种构建技术研发、小试、中试、放大、工厂大规模生产相结合的全产业链技术产业化路径,围绕发酵法和酶法两大技术平台,加速布局在研管线产品。

募投项目稳步推进,产品产能不断扩张

2022年,公司募投项目“交替年产2.5万吨丙氨酸、缬氨酸项目”和“发酵法丙氨酸5000吨/年技改扩产项目”,逐步提升产能利用率,优化产品生产工艺流程。同时,按计划稳步推进各个基地的投资项目,包括巴彦淖尔基地三支链氨基酸及其衍生物项目(1.6万吨/年)和长丰基地beta丙氨酸衍生物项目,提高产品产能,完善三支链氨基酸产品种类,提高产业链的一体化程度,持续增强产品综合竞争力。

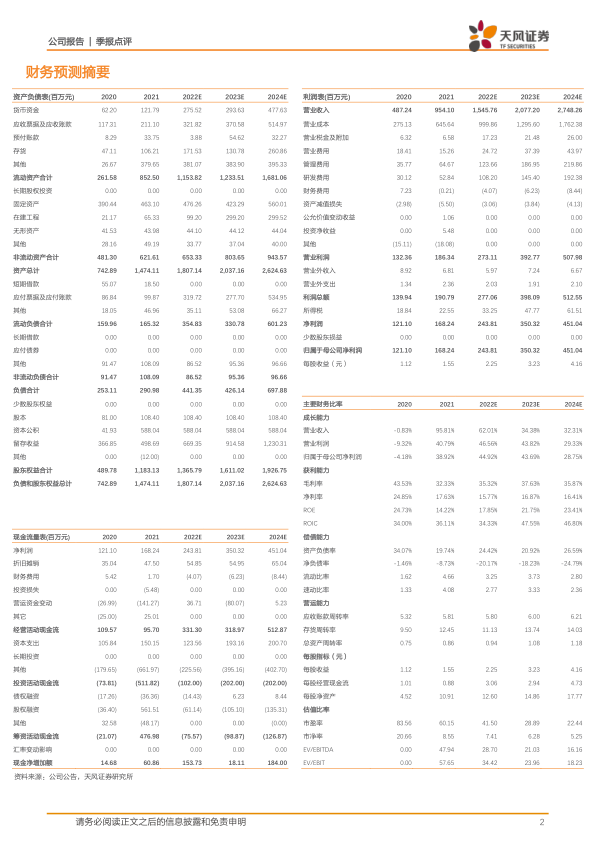

盈利预测与估值:综合考虑公司新基地建设和未来产能投放情况,预计公司2022~2024年净利润分别为2.4、3.5、4.5亿元,维持“买入”的投资评级。

风险提示:产品系列较为单一风险、主要产品应用领域较为集中风险、市场需求放缓及容量有限风险、主要产品销售价格下降风险

微信扫一扫-立即使用

微信扫一扫-立即使用