华恒生物(688639)

事件描述

12月7日,华恒生物发布关于对外投资的公告,由公司控股子公司天津智合的全资子公司赤峰智合实施生物法年产5万吨1,3-丙二醇建设项目,预计建设期为24个月。

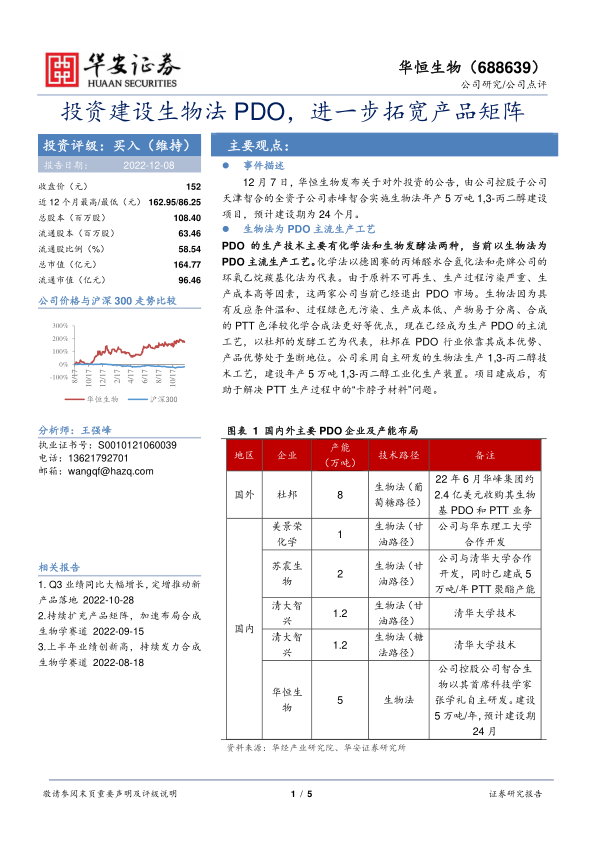

生物法为PDO主流生产工艺

PDO的生产技术主要有化学法和生物发酵法两种,当前以生物法为PDO主流生产工艺。化学法以德固赛的丙烯醛水合氢化法和壳牌公司的环氧乙烷羰基化法为代表。由于原料不可再生、生产过程污染严重、生产成本高等因素,这两家公司当前已经退出PDO市场。生物法因为具有反应条件温和、过程绿色无污染、生产成本低、产物易于分离、合成的PTT色泽较化学合成法更好等优点,现在已经成为生产PDO的主流工艺,以杜邦的发酵工艺为代表,杜邦在PDO行业依靠其成本优势、产品优势处于垄断地位。公司采用自主研发的生物法生产1,3-丙二醇技术工艺,建设年产5万吨1,3-丙二醇工业化生产装置。项目建成后,有助于解决PTT生产过程中的“卡脖子材料”问题。

PDO作为重要的化工原料,PTT聚酯是其主要应用场景

1,3-丙二醇主要可用于增塑剂、洗涤剂、防腐剂、乳化剂的合成,也用于可食品、化妆品和制药等行业。但其最主要的用途是作为聚合物单体合成性能优异的高分子材料,替代乙二醇、丁二醇生产多醇聚酯,用于制造性能优异的新型聚酯纤维PTT,进而应用于服装、地毯、电子、汽车等市场。具体来看,2020年中国大约80%左右的PDO用来生产PTT纤维,少量用于化妆品和医药等领域。

PDO的量产助力PTT渗透提升。PTT相较PET、PBT、PA6等纤维多方面性能占优,但受限于PDO供给等因素,PTT价格较PET、PBT和PA6不占优势,限制了其应用拓展,且原料短缺、成本高价及产品比价优势不足等亦导致国内PTT行业开工率低迷,16-19年国内PTT行业开工率均不足50%,PDO技术和量产能力突破成为PTT/PDO市场拓展的“卡脖子”环节。1,3-丙二醇价格为PTT纤维主要弹性成本项目,因此1,3-丙二醇价格下降是推动下游PTT纤维放量的关键因素。在发酵法自产PDO并生产PTT的条件下,自19年以来的原料价格水平下降,葡萄糖路径的PTT合成成本基本能够与PBT/PA6的化工合成工艺成本接近。同时基于PTT的性能优势,若PDO国产化持续突破并助力PTT降本,PTT潜在替代空间广阔,而PTT的渗透亦将显著提升PDO的市场需求。同时,PDO成本的下降亦有望助力其在日化、医药等领域的继续渗透。

投资建议

预计公司2022-2024年归母净利润分别为3.04、4.30、5.38亿元,同比增速为80.6%、41.3%、25.3%。对应PE分别为54、38、31倍。维持“买入”评级。

风险提示

(1)原材料及主要产品价格波动引起的各项风险;

(2)安全生产风险;

(3)环境保护风险;

(4)项目投产进度不及预期;

(5)股权激励不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用