中心思想

创新驱动与核心竞争力

康缘药业作为一家优秀的现代化创新型中药企业,凭借其深厚的研发实力和持续的创新投入,在中药新药创制领域处于领先地位。公司拥有丰富的产品管线,特别是在呼吸与感染、心脑血管、妇科和骨伤科等中医优势领域,形成了以热毒宁注射液、银杏二萜内酯葡胺注射液和金振口服液为核心的强大产品矩阵。这些核心品种不仅在市场上占据重要地位,更在多项临床研究和国家诊疗方案中获得认可,为公司业绩的稳健增长奠定了坚实基础。

业绩稳健增长与未来展望

尽管曾受疫情和医保谈判降价影响,康缘药业在2022年实现了显著的业绩恢复性增长,营业收入和归母净利润分别同比增长19.3%和35.5%。公司通过强化非注射剂业务布局、优化产品结构以及持续加大研发投入,展现出强劲的发展韧性。未来,随着主力品种的持续放量、二线潜力品种的培育以及在研新药的逐步兑现,公司有望保持良好的增长态势,其在研管线中多项中药Ⅲ期临床项目有望在2023年获批,进一步巩固其市场地位和盈利能力。

主要内容

公司概况与战略布局

康缘药业是一家拥有40余年历史的现代化创新型中药企业,专注于中医药发展,并积极拓展化学药和生物药领域。公司是国家技术创新示范企业,截至2022年末,已获批中药新药54个、化药新药9个,拥有发明专利授权571件。公司产品线聚焦呼吸与感染疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优势领域,共有43个品种纳入国家基本药物目录,108个品种纳入国家医保目录,其中独家品种达24个。

公司股权结构稳定,实际控制人为中国工程院院士肖伟董事长,其领衔的专业化高管团队具有高度的协同性。2022年,公司推出限制性股票激励计划,将非注射剂产品收入增速(2023年不低于23%)设为解锁条件之一,彰显了公司对非注射剂业务增长的信心。

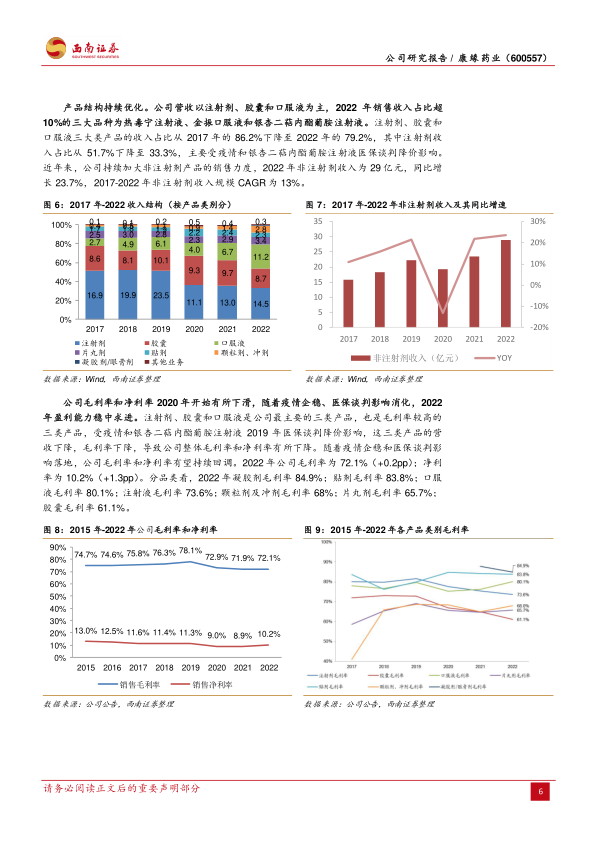

在业绩方面,2020年受疫情和医保谈判降价影响,公司业绩出现负增长。但2021年开始恢复,2022年实现营业收入43.5亿元(同比增长19.3%),归母净利润4.3亿元(同比增长35.5%),显示出较强的韧性。产品结构持续优化,注射剂、胶囊和口服液仍是主要收入来源,但注射剂收入占比从2017年的51.7%下降至2022年的33.3%,非注射剂收入在2022年同比增长23.7%,达到29亿元。公司毛利率和净利率在2020年后有所下滑,但2022年毛利率为72.1%(+0.2pp),净利率为10.2%(+1.3pp),盈利能力稳中求进。销售费用率从2019年的49.8%下降至2022年的42.9%,研发费用率则从9.7%提升至13.9%,显示公司持续加大研发投入。

核心品种市场表现与研发进展

康缘药业以银杏二萜内酯葡胺注射液、热毒宁注射液和金振口服液三大核心品种为基础,构建了强大的市场竞争力。

银杏二萜内酯葡胺注射液:该产品是全球首个获批的银杏二萜内酯类新药,用于治疗缺血性脑卒中。中国脑卒中患者人数在2019年达到2876万人,市场需求巨大。该注射液是靶向PAFR的功效成分组合创新药,具有显著的抗血小板聚集和神经修复作用,临床有效性高且安全可靠,优于国内外同类产品。该产品曾经历两次医保谈判大幅降价(2017年降价51.4%至316元/支,2019年再降70.3%至93.7元/支),但通过“以价换量”策略,2017-2022年销售量实现55.9%的复合年增长率。2022年,尽管受疫情影响,销售量仍达880.8万支,同比下降14.4%。公司通过学术推广、整改低消化医院和强化销售管理,为该品种的持续增长奠定基础。

热毒宁注射液:作为公司独家品种,热毒宁注射液在2020年被钟南山院士团队证实能体外抑制新冠病毒,并先后被纳入国家卫健委《新型冠状病毒肺炎诊疗方案》第六至第十版,推荐用于重型和危重型确诊病例。该产品在2023年《儿童流行性感冒中西医结合诊疗指南》中获得强力推荐,临床试验数据显示其在退热时间、总症状评分和不良反应发生率方面均优于磷酸奥司他韦颗粒(胶囊)。真实世界研究显示,其总体不良反应发生率为0.047%,对儿童各年龄段用药安全。2022年,热毒宁注射液销售量达3182.81万支,同比增长55%,估算销售额约8亿元,呈现显著的恢复性增长趋势。公司计划通过“专人专做”、提升医院覆盖率和拓展成人科室,使其重回超10亿的优势大品种行列。

金振口服液:该独家品种是儿科祛痰止咳的第一梯队品牌,在2023年2月发表的SCI期刊研究中,证实其在治疗儿童新冠病毒感染方面能明显缩短病毒首次转阴时间和住院时间,疗效优于对照组药品。金振口服液的销售覆盖面迅速扩大,2022年中标30省,中标均价稳定。2022年销售量达2.63亿支,同比增长74.8%,估算销售额首次突破10亿元,成为公司业绩贡献第一大品种。公司将继续利用其独家基药和儿童药优势,加快医院终端开发,并发挥其在儿童抗病毒和祛痰止咳方面的治疗优势。

新药研发与创新成果:康缘药业持续加大研发投入,2022年研发费用达6.1亿元,研发费用率13.9%,远高于可比公司平均水平。公司拥有近500名科研人员,建立了多个国家级科研平台,并与国内外一流科研机构深度合作。截至2022年末,公司有19个在研项目,其中15个中药项目(3项Ⅲ期临床),3个化药项目,1个生物制品。在2017-2022年获批的27款中药新药中,康缘药业独占4款,包括:

- 筋骨止痛凝胶:2020年获批上市的6.1类中药新药,当年即纳入国家医保。用于膝骨关节炎,Ⅲ期临床试验显示其在改善疼痛、僵硬和关节活动方面优于安慰剂组,安全性良好。2022年销售额达3186万元,同比增长417.7%,市场潜力巨大。

- 银翘清热片:2021年11月获批上市,是首个1.1类中药新药,2022年进入国家乙类医保。用于外感风热型普通感冒,Ⅲ期临床结果显示其在3天内主症消失率达62.12%,显著优于安慰剂组(14.29%)和阳性药组(27.50%)。

- 散寒化湿颗粒:2022年10月获批上市的3.2类中药新药,源于五大经典名方,并结合抗疫一线临床诊疗经验。在新冠疫情中发挥了重要作用,覆盖人群达数十万人,使用量达数百万付,展现良好疗效。

- 苓桂术甘颗粒:2022年12月获批上市的首个3.1类中药新药,来源于汉代张仲景《金匮要略》中的经典名方,具有温阳化饮、健脾利湿功效,用于中阳不足之痰饮。

盈利预测与风险提示

西南证券预计康缘药业2023-2025年归母净利润分别为5.5亿元、7亿元和8.2亿元,对应增速分别为25.9%、28.5%和16.9%。基于可比公司估值,康缘药业2023年平均PE为29倍,低于行业平均30倍。报告同时提示了药品降价预期、疫情复发、销售低于预期以及研发失败等风险。

总结

康缘药业作为中药创新领域的领军企业,凭借其强大的研发实力、丰富且不断优化的产品管线,以及在核心大品种上的持续发力,展现出稳健的业绩增长和巨大的发展潜力。公司在疫情后实现了显著的恢复性增长,并通过股权激励和非注射剂业务布局进一步增强了发展信心。未来,随着多个中药新药进入收获期,以及主力品种市场份额的持续提升,康缘药业有望在中药现代化和国际化进程中取得更大成就,但仍需关注药品降价、疫情反复及研发风险等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用