康缘药业(600557)

投资要点

事件:公司发布2023年半年度报告,上半年实现收入25.5亿元(+21.7%);实现归母净利润2.8亿(+30.6%),实现扣非归母净利润2.6亿元(+29.9%)。单二季度实现收入12亿(+17.9%);实现归母净利润1.3亿(+32.8%),实现扣非归母净利润1.2亿(+29.1%)。

打造三大核心品种,强化非注射剂业务布局。坚持打造金振口服液、热毒宁注射液、银杏二萜内酯葡胺注射液三个核心大品种,为公司销售规模稳定增长打造强壮根基;布局一批以杏贝止咳颗粒、腰痹通胶囊、复方南星止痛膏等为代表的发展级品种,打造非注射品种群梯队;加大培育以天舒胶囊、通塞脉片、龙血通络胶囊、大株红景天胶囊等为代表的心脑血管品种,使之成为战略储备品种,增厚销售发展基础。2023H1公司毛利率为75%(+3.4pp),净利率为11.1%(+1pp),销售费率为42.6%(+1.5pp),管理费率为18.5%(+1.3pp),财务费率为-0.3%(-0.2pp),研发费率为14.2%(+1pp)。

2023H1注射液、颗粒剂以及冲剂放量显著。分产品看,2023年上半年注射液实现收入11.6亿元(+53.9%),毛利率为74.8(+3.3pp),主要系热毒宁注射液销售同比增长所致;胶囊实现收入4.6亿元(-7.5%),毛利率为67.5%(+2.4pp);口服液实现收入4.2亿元(-2.7%),毛利率为81.1%(+1.7pp);颗粒剂、冲剂实现收入1.9亿元(+99.6%),毛利率为78.8%(+12.8pp),主要系杏贝止咳颗粒销售同比增长所致;片丸剂实现收入1.8亿元(+5.3%),毛利率为72%(+3.5pp);贴剂实现收入1.2亿元(-0.5%),毛利率为83.8%(+0.01pp);凝胶剂实现收入0.1亿元(+10.9%),毛利率为87.4%(+3.9pp)。

研发实力雄厚,在研管线持续推进。2023年上半年公司持续推动新产品研发,中药获得临床试验批准通知书1个(栀黄贴膏),新申报生产品种2个(JC颗粒、FZJD颗粒),Ⅲ期临床研究品种2个(SPPY颗粒、LWDHGTP片);化药创新药获得临床试验批准通知书2个(KY0135片、KY1702胶囊),推进Ⅱ期临床2个(DC20、KY0467),开展Ⅱ期临床2个(SIPI-2011、WXSH0493片);化药仿制药获得2个药品注册证书(吸入用异丙托溴铵溶液、米诺地尔搽剂);生物药获得中国和美国临床试验批准通知书1个(KYS202002A注射液复发和难治性多发性骨髓瘤),获得CDE审评受理1个(KYS202002A注射液系统性红斑狼疮);推动一批项目分别开展成药性研究、临床前研究、临床研究工作。

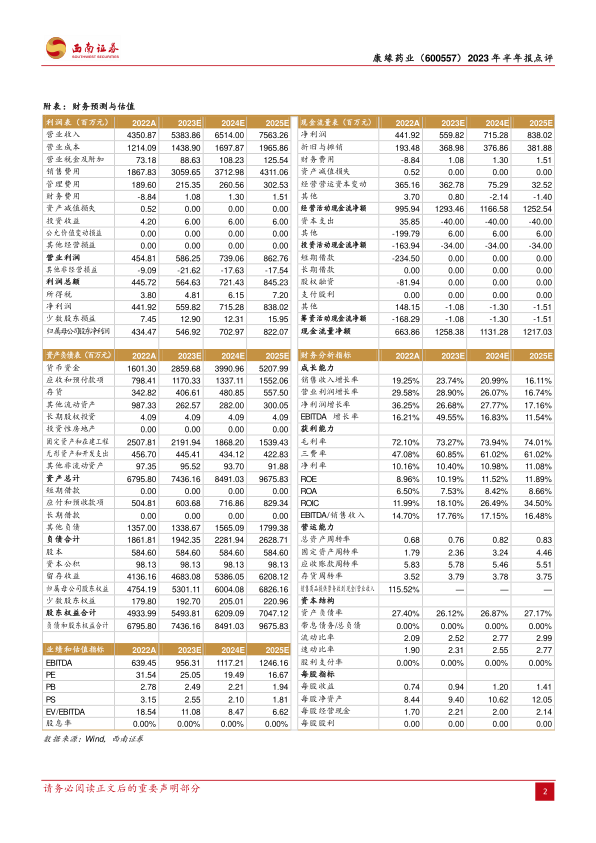

盈利预测与投资建议。公司是优秀的现代化创新型中药企业,主力品种持续放量,新药研发逐步兑现,预计2023-2025年归母净利润分别为5.5/7/8.2亿元,对应增速分别为25.9%/28.5%/16.9%,对应EPS分别为0.94/1.2/1.41元,对应PE分别为25/19/17倍,建议积极关注。

风险提示:药品集采降价风险;研发失败风险;销售改革推进不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用