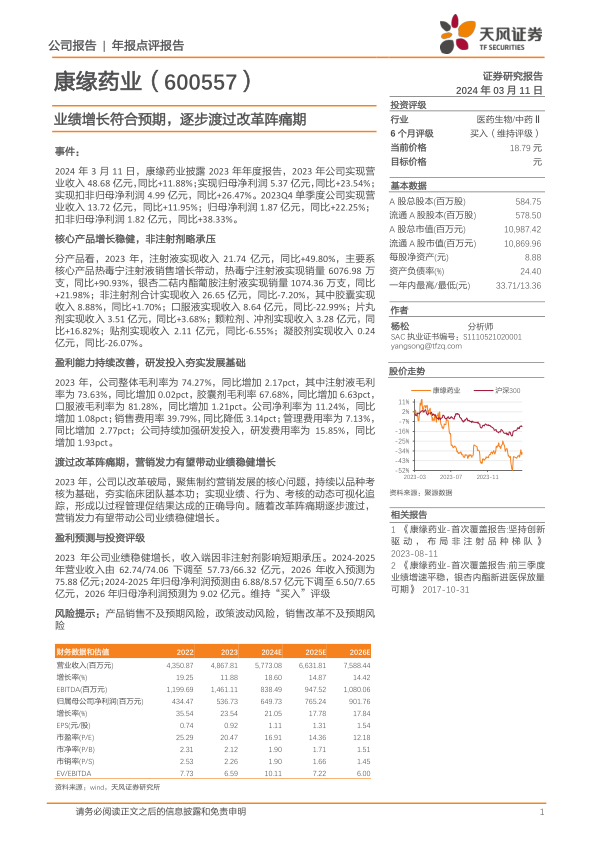

康缘药业(600557)

事件:

2024年3月11日,康缘药业披露2023年年度报告,2023年公司实现营业收入48.68亿元,同比+11.88%;实现归母净利润5.37亿元,同比+23.54%;实现扣非归母净利润4.99亿元,同比+26.47%。2023Q4单季度公司实现营业收入13.72亿元,同比+11.95%;归母净利润1.87亿元,同比+22.25%;扣非归母净利润1.82亿元,同比+38.33%。

核心产品增长稳健,非注射剂略承压

分产品看,2023年,注射液实现收入21.74亿元,同比+49.80%,主要系核心产品热毒宁注射液销售增长带动,热毒宁注射液实现销量6076.98万支,同比+90.93%,银杏二萜内酯葡胺注射液实现销量1074.36万支,同比+21.98%;非注射剂合计实现收入26.65亿元,同比-7.20%,其中胶囊实现收入8.88%,同比+1.70%;口服液实现收入8.64亿元,同比-22.99%;片丸剂实现收入3.51亿元,同比+3.68%;颗粒剂、冲剂实现收入3.28亿元,同比+16.82%;贴剂实现收入2.11亿元,同比-6.55%;凝胶剂实现收入0.24亿元,同比-26.07%。

盈利能力持续改善,研发投入夯实发展基础

2023年,公司整体毛利率为74.27%,同比增加2.17pct,其中注射液毛利率为73.63%,同比增加0.02pct,胶囊剂毛利率67.68%,同比增加6.63pct,口服液毛利率为81.28%,同比增加1.21pct。公司净利率为11.24%,同比增加1.08pct;销售费用率39.79%,同比降低3.14pct;管理费用率为7.13%,同比增加2.77pct;公司持续加强研发投入,研发费用率为15.85%,同比增加1.93pct。

渡过改革阵痛期,营销发力有望带动业绩稳健增长

2023年,公司以改革破局,聚焦制约营销发展的核心问题,持续以品种考核为基础,夯实临床团队基本功;实现业绩、行为、考核的动态可视化追踪,形成以过程管理促结果达成的正确导向。随着改革阵痛期逐步渡过,营销发力有望带动公司业绩稳健增长。

盈利预测与投资评级

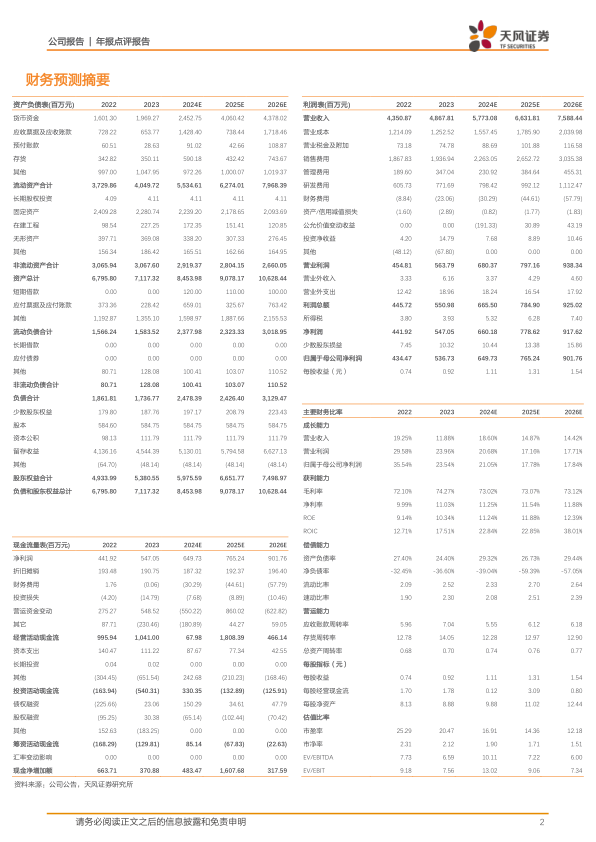

2023年公司业绩稳健增长,收入端因非注射剂影响短期承压。2024-2025年营业收入由62.74/74.06下调至57.73/66.32亿元,2026年收入预测为75.88亿元;2024-2025年归母净利润预测由6.88/8.57亿元下调至6.50/7.65亿元,2026年归母净利润预测为9.02亿元。维持“买入”评级

风险提示:产品销售不及预期风险,政策波动风险,销售改革不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用