新和成(002001)

公司发布2022年三季报,前三季度实现营业收入119.10亿元,同比增长12.21%,实现归母净利润30.11亿元,同比下降11.23%;扣非归母净利润29.28亿元,同比下降9.29%。多个在建项目有望陆续投产贡献增长,维持买入评级。

支撑评级的要点

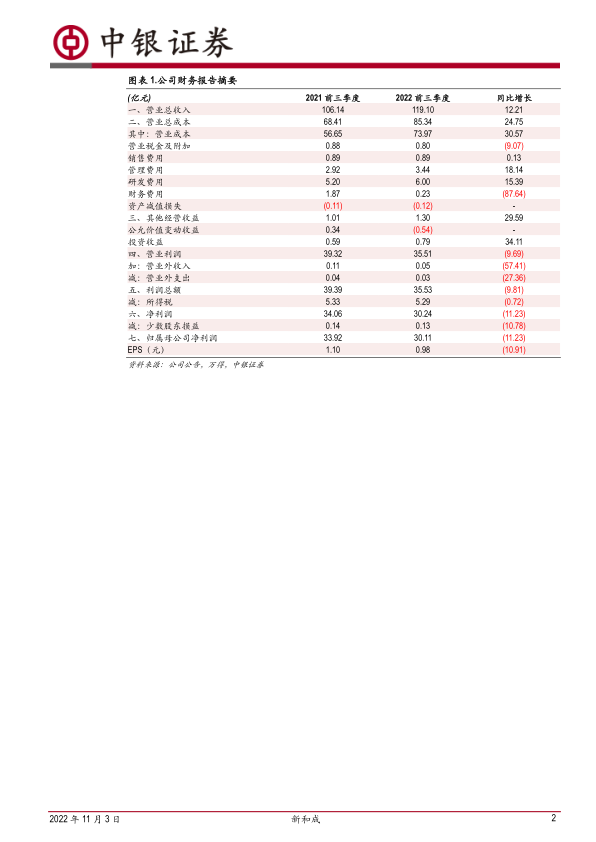

业绩符合预期:公司2022年前三季度实现营业收入119.10亿元,同比增长12.21%;实现归属于上市公司股东的净利润30.11亿元,同比下降11.23%,扣除非经常性损益的净利润29.28亿元,同比下降9.29%。其中三季度单季度实现营业收入36.95亿元,同比增长12.86%,归母净利润7.97亿元,同比下降17.39%,扣非后归母净利润8.33亿元,同比下降10.33%。

下游需求疲软,维生素价格整体低迷,薄荷醇与PPS项目试车进展顺利。产品价格方面,根据WIND统计,2022年三季度维生素A(50万IU/g)、维生素E(50%)、蛋氨酸(国产:25公斤/件)均价分别同比下跌58.64%、上涨4.65%、上涨10.32%,环比分别下跌38.23%、下跌6.23%、下跌2.86%,是三季度营收、归母净利下降的主要原因。产品产销方面,蛋氨酸二期25万吨/年其中10万吨装置平稳运行,综合竞争优势不断提升,香精香料产品品类持续丰富,薄荷醇年产5000吨项目试车进展顺利,牛磺酸年产30000吨项目计划2023年上半年投产。另外,公司PPS三期年产7000吨项目试车进展顺利,有望在四季度逐步放量,增厚业绩。

拟计划投建高端尼龙和高端光学级材料项目:据潍坊市生态环境局滨海分局10月26日环评公示文件,山东新和成拟投资超52亿元(一期20亿元,二期32亿元)新建年产20万吨PA66、10万吨己二腈、10万吨己二胺、1.27万吨甲基戊二腈(折纯)、4万吨聚甲基丙烯酸甲酯、4万吨甲基丙烯酸甲酯、4.2万吨丙酸甲酯。项目建设期为5年,其中一期工程计划2023年10月开工建设,预计2025年6月建成投入运营。一期主要建设HCN、己二腈、己二胺、丙酸甲酯、MMA生产装置,此部分产能有望在远期陆续投放增厚业绩,公司的营收规模有望持续提升。

估值

受部分维生素需求疲软、价格大跌影响,下调盈利预测,预计2022-2024年每股收益分别为1.30元、1.55元、1.81元,对应PE分别为14.7倍、12.4倍、10.6倍。看好公司持续增长,维持买入评级。

评级面临的主要风险

年产30000吨牛磺酸项目、蛋氨酸二期25万吨/年其中15万吨装置等在建项目投产进度晚于预期。下游需求大幅低于预期。产品价格大幅下滑。

微信扫一扫-立即使用

微信扫一扫-立即使用