新和成(002001)

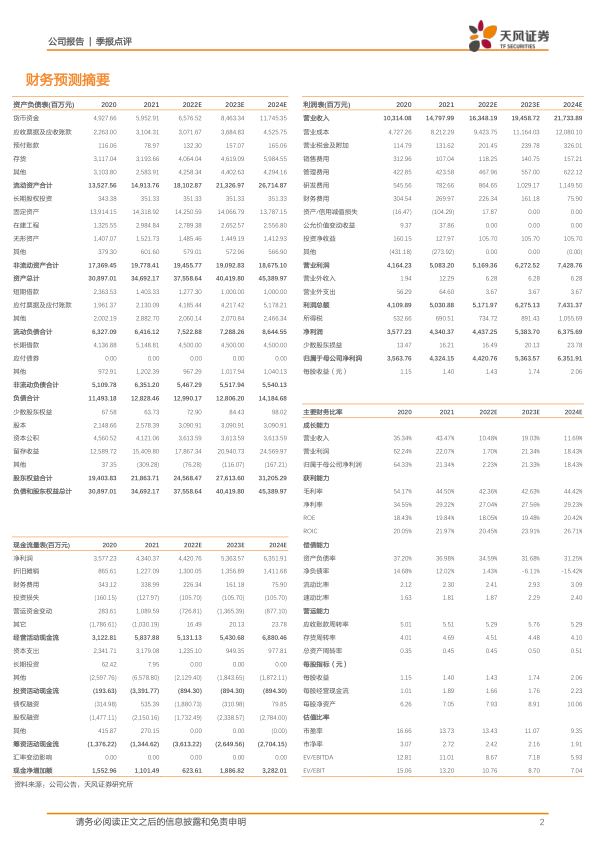

事件:公司发布2022年三季报,前三季度实现营业收入119.10亿元,同比+12.21%;归母净利润30.11亿元,同比-11.23%;扣非后归母净利润29.28亿元,同比-9.29%。其中,2022年Q3实现营业收入36.95亿元,同比+12.86%;归母净利润7.97亿元,同比-17.39%;扣非后归母净利润8.33亿元,同比-9.60%。

维生素价格维持颓势,公司业绩承压。2022年以来受下游需求疲软及部分品种供应增加的影响,多数维生素品种价格波动,其中公司维生素A品种受影响最大。2022年Q3,维生素A市场均价约117.4元/kg,同比下跌58.69%,现价(101.5元/kg,截至2022/10/21)逼近15年历史最低价,我们测算,维生素A品种跌价导致公司营收同比减少约2亿元。但另一方面,公司5000吨/年维生素B6、3000吨/年维生素B12于上半年投产,已进入正常生产、销售阶段,我们测算,2022Q3估计贡献营收增量2.4亿元。同时公司三期7000吨/年PPS项目试车顺利,500吨/年氮杂双环项目试车并形成销售,5000吨/年薄荷醇项目试车中,香精香料板块今年以来增长明显,对公司第三季度营收增长亦有贡献。

下游需求回暖或将促进维生素价格止跌。据Wind,2022Q3自繁自养生猪和外购仔猪的养殖利润分别达到577.18、731.54元/头,同环比均已回正,我们认为维生素、氨基酸价格在下游生猪养殖及猪饲料市场回暖条件下可能止跌,公司维生素A、维生素E、蛋氨酸等品种盈利情况或将好转。

公司当前多项目并行,未来盈利中枢上移主要依赖新项目落地。公司目前在建项目主要有15万吨/年蛋氨酸项目、己二腈项目、3万吨/年牛磺酸项目等。PPS、薄荷醇项目有望年内实现正常生产、销售,在Q4贡献业绩增量;蛋氨酸、牛磺酸项目有望明年投产。

盈利预测与估值:公司为国内精细化工头部企业,打造“化工+”“生物+”两大平台,多项目支撑公司长期业绩,短期内受维生素价格下跌影响业绩承压,调整公司2022~2024年归母净利润至44.21、53.64、63.52亿元(前值48.22、55.68、65.53亿元),2022~2024年EPS分别为1.43、1.74、2.06元/股,维持“买入”评级。

风险提示:维生素价格波动,在建项目投产进度不及预期,原材料价格波动

微信扫一扫-立即使用

微信扫一扫-立即使用